CONFORMIDADE TRIBUTÁRIA

O presente artigo traz uma breve análise dos principais aspectos da Lei Complementar nº 1.320, de 06 de abril de 2018, por meio da qual o Estado de São Paulo instituiu o Programa de Estímulo à Conformidade Tributária – Nos Conformes, fruto de uma preocupação cada vez maior com a simplificação do sistema tributário.

Nesse contexto, buscaremos tecer algumas considerações sobre tal Programa, os elevados custos de tax compliance no Brasil e a tão aguardada reforma tributária.

PRINCIPAIS ASPECTOS DA LEI COMPLEMENTAR

Como amplamente divulgado, o Estado de São Paulo editou a Lei Complementar nº 1.320, de 06 de abril de 2018, que instituiu o Programa de Estímulo à Conformidade Tributária – Nos Conformes, que define princípios para o relacionamento entre os contribuintes e o Fisco Estadual, além de estabelecer regras de conformidade tributária.

A referida Lei Complementar é fruto da Aprovação do Projeto de Lei Complementar n° 25, de 2017, de autoria do Ilmo. Governador do Estado de São Paulo, Dr. Geraldo Alckmin.

Segundo a exposição de motivos da lei, objeto do Ofício GS/CAT n° 857/2017, do Ilmo. Secretário da Fazenda do Estado de São Paulo, Dr. Hélcio Tokeshi, um dos pilares da nova legislação é a orientação da OCDE – Organização para a Cooperação e Desenvolvimento Econômico, para aplicação dos recursos de fiscalização de acordo com o risco de cada contribuinte no cumprimento das obrigações tributária, veja-se:

“(…) Neste contexto, foi estruturado o presente Projeto, que inclui a classificação dos contribuintes do ICMS por perfil de risco, cujo objetivo central é avançar na transparência tributária do Estado de São Paulo. Alinhando a metodologia sugerida pela OCDE para orientação do emprego dos recursos de fiscalização de acordo com o risco assumido pelo contribuinte em cumprir suas obrigações tributárias (valorizando e propiciando um papel mais estratégico e com maior agregação de valor à Administração Tributária), o projeto busca reduzir a assimetria de informações existentes no mercado, que só favorecem a concorrência desleal de quem não cumpre suas obrigações tributárias contra aqueles que integralmente as cumprem.”

A redução da litigiosidade também é uma preocupação que norteou a edição da Lei Complementar:

“(…) Estabelecendo-se uma nova relação fisco-contribuinte, os contribuintes com menor exposição a riscos de passivos tributários poderão ter procedimentos simplificados para fruição de alguns serviços ou mesmo a flexibilização de procedimentos do Fisco Paulista. Além disso, poderão contar com a introdução de uma nova lógica tributária focada no monitoramento fiscal e autorregularização, em substituição ao modelo existente excessivamente focado na lavratura de autos de infração e que geram como consequência elevados níveis de contencioso administrativo e judicial.”

O mencionado Programa é inovador e tem como objetivo criar condições para a construção contínua e crescente de um ambiente de confiança recíproca entre contribuintes e a Administração através de medidas concretas, as quais têm por base os princípios da (i) simplificação do sistema tributário; (ii) a boa-fé e a previsibilidade das condutas; (iii) segurança jurídica pela objetividade e coerência na aplicação da legislação tributária; (iv) publicidade e transparência na divulgação de dados e informações; e (v) concorrência leal entre agentes econômicos.

A implementação de tais princípios se dará por meio de diretrizes e ações, dentre as quais podemos destacar a facilitação e incentivo da autor regularização e da conformidade fiscal, redução dos custos de conformidade para os contribuintes, aperfeiçoamento da comunicação entre os contribuintes e a Administração Tributária Estadual, simplificação da legislação tributária e melhora da qualidade da tributação, promovendo (a) a transparência na aplicação dos critérios de classificação de contribuintes – que será detalhada adiante; (b) uniformidade e coerência na aplicação da legislação tributária; e (c) divulgação do entendimento da Administração Tributária Estadual sobre a aplicação concreta da legislação, além do aperfeiçoamento contínuo dos agentes públicos para atendimento dos princípios mencionados acima.

Nos termos do artigo 5º da Lei Complementar, para implementação do Programa, os contribuintes do ICMS serão classificados de ofício pela Secretaria de Fazenda, nas categorias “A+”, “A”, “B”, “C”, “D”, “E” e “NC” (Não Classificado), sendo tal classificação de competência privativa e indelegável dos Agentes Fiscais de Rendas, com base nos seguintes critérios:

- obrigações pecuniárias vencidas e não pagas relativas ao ICMS;

- aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte;

- perfil dos fornecedores do contribuinte, conforme enquadramento nas mesmas categorias e pelos mesmos critérios de classificação previstos na mesma Lei.

Serão considerados todos os estabelecimentos dos contribuintes em conjunto. Além disso, a aplicação dos critérios de classificação levará em consideração apenas os fatos geradores ocorridos após a publicação da Lei Complementar, bem como o porte empresarial e o segmento da atividade econômica do contribuinte.

Tal classificação será periódica e o contribuinte será previamente informado da classificação que lhe foi atribuída, podendo se opor à divulgação da sua classificação e requerer, justificadamente, a correção de erro material na aplicação dos critérios de classificação pela Administração Tributária Estadual.

As alterações dos mencionados critérios serão precedidas de consulta pública e entrarão em vigor após o decurso de pelo menos 6 (seis) meses, contados da data de sua publicação.

A Lei Complementar prevê diversas vantagens aos contribuinte bem classificados, como, por exemplo, acesso ao procedimento de Análise Fiscal Prévia, procedimentos simplificados para apropriação de créditos acumulados, efetivação de restituição, renovação de regimes especiais, inscrição de novos estabelecimentos do mesmo titular, autorização para pagar ICMS relativo à importação de mercadoria no exterior mediante compensação em conta gráfica, dentre outras, conforme a classificação do contribuinte na respectiva categoria.

A lavratura de Auto de Infração e Imposição de Multa que constate a consulta dolosa, a ocorrência de fraude ou a prática de simulação pelo contribuinte, acarretará a suspensão das contrapartidas previstas na Lei Complementar. Há, ainda, previsão no sentido de que ficará sujeito a regime especial para cumprimento de obrigações tributárias, na forma e condições previstas no regulamento, o devedor contumaz, conforme disposto na legislação.

CUSTO DA CONFORMIDADE TRIBUTÁRIA NO BRASIL E REFORMA TRIBUTÁRIA

A conformidade tributária, também conhecida como tax compliance, corresponde ao cumprimento das determinações legais em matéria tributária. Os custos para tal conformidade são aqueles inerentes à implementação de determinadas condutas por pessoas físicas e jurídicas relacionadas ao preenchimento de deveres instrumentais, culminando, ao final, no cálculo e recolhimento dos valores dos tributos aos cofres públicos.

No Brasil, os custos de conformidade tributária começaram a ser estudados apenas em meados de 1999 e, naquela época, referidos custos alcançaram a cifra de R$ 7,2 bilhões[1].

Grande parte destes custos de conformidade decorre do fato de a legislação tributária ser extremamente complexa, não unificada e sofrer mudanças constantes, sendo todo ônus para adaptação a tais mudanças transferido ao contribuinte. Dessa forma, por aqui não só se paga muito tributo e não se vê o resultado correspondente, mas se tem dificuldade para pagá-lo.

A Constituição Federal de 1988 estabeleceu como forma de governo a república e de estado o federalismo. A conjugação dos mesmos traz à tona a dificuldade de padronização das condutas para o cumprimento de deveres instrumentais, o que corrobora para os elevados custos de conformidade à tributação.

Segundo Cedric Sandford[2] (1989), todos os custos dos recursos empregados para operar o sistema tributário ou para pagar um tributo, que poderiam ser poupados se não existissem tributos, denominam-se custos operacionais tributários.

Partindo dessa premissa, Aldo V. Bertolucci[3] categorizou os custos de Sandford em três categorias:

a) os mais óbvios são os próprios impostos, que representam sacrifícios da renda em troca das despesas que o poder público faz com essa arrecadação.

b) os cursos de distorção, ou seja, as mudanças do comportamento na economia em virtude da existência de tributos, alterando preços de produtos e dos fatores de produção.

c) os cursos dos recursos empregados para operar o sistema tributário ou um tributo individual que poderiam ser poupados se os tributos não existissem.

É essa terceira categoria que interessa a este trabalho e há, dentro dela, dois tipos de recursos:

- Os custos administrativos, que representam os recursos do poder público destinados a legislar (Poder Legislativo), arrecadar e controlar (Poder Executivo) e julgar (Poder Judiciário) as questões relativas a tributos. Em um país federativo como o Brasil, esses custos são multiplicados por 27 estados e mais de 5.000 municípios.

- Custos de Conformidade na tributação, que abrangem as pessoas físicas e jurídicas que têm de cumprir as obrigações principais e acessórias definidas pelo Poder Público e que representam o sacrifício de recursos para atender às disposições legais. No exterior, são designados como compliance costs of taxation. O termo é ambíguo tanto em inglês como em português, mas deve ser compreendido como o custo de conformar a atividade às normas tributárias, de acordo com a forma estabelecida pelo Poder Público”. (grifou-se)

Sandford[4] subdivide os custos de conformidade em (i) monetários diretos (relacionados à contratação ou à qualificação de mão-de-obra que apoiem na elaboração e entrega de obrigações acessórias), (ii) temporários (relacionados ao tempo consumido para executar atividades tributárias); e (iii) psicológicos (relacionados ao estado de ansiedade dos contribuintes em cumprir a legislação tributária e a prestação de informações).

Segundo Bertolucci[5], os custos de tributos ainda podem ser categorizados em temporários e permanentes. Os primeiros são aqueles que decorrem de alterações da legislação e implicam a contratação de consultoria externa, softwares especializados para o processamento das informações, treinamentos e tomada de decisões. Já os segundos são aqueles custos que permanecem após o estabelecimento de uma rotina que incorpora as alterações legislativas e que já atingiu o grau de eficiência adequado.

Em pesquisa mais recente, Edson Sampaio de Lima, Napoleão Verardi Galegale, Carlos Hideo Arima e Pedro Luiz Côrtes[6], coletaram dados de janeiro a setembro de 2013 acerca dos custos da conformidade tributária com a implementação do SPED[7], com o objetivo de comprovar que os custos com a conformidade tributária no Brasil aumentam de forma exponencial, em razão da constante alteração da legislação tributária e a imputação em softwares de informações muitas vezes duplicada:

“A pesquisa demonstrou que os custos com conformidade foram aumentados com o início da obrigatoriedade ao SPED, muito embora grande parte dos entrevistados observou o projeto como um mecanismo que trará mais benefício do que custos à sociedade.

O maior impacto, na ótica dos entrevistados, está relacionado à forma desordenada da implementação do sistema pela administração pública. (Laia, Cunha, Nogueira Mazzon, 2011). (…)

Em todos os níveis organizacionais, foi possível perceber que grande parte do impacto, neste caso reconhecidamente negativo, está associado ao fato de que muitas das obrigações e declarações acessórias existentes não foram suprimidas com o advento do SPED e, mesmo dentre aquelas instituídas pelo SPED, como a EFD ICMS/IPI e a EFD Contribuições, possuem informações provenientes do mesmo insumo, a saber, documento fiscal, não justificando a duplicidade da exigência do dado, ferindo uma das premissas do projeto que é a racionalização de obrigações acessórias.”

Com efeito, desde a obrigatoriedade do SPED, o estudo em tela verificou que os custos com a conformidade tributária aumentaram, comprovando a teoria de Sandford de que “(…) os custos de conformidade não devem ser vistos separadamente dos custos administrativos, pois já se viu que é muito fácil – e prática corrente – o fisco transferir ao contribuinte o ônus do trabalho.” [8]

Veja-se, a esse respeito, a tabela 6, dos coeficientes de custos de conformidade em SPED por Regime tributário:

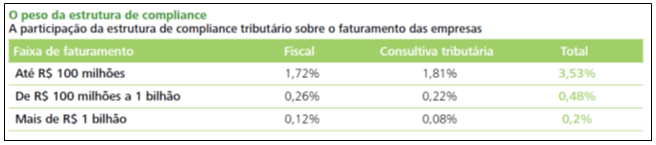

Já no período de 2013 e 2014, a Delloite[10] efetuou pesquisa para verificar o custo de uma estrutura de compliance em empresas brasileiras. Foram levantados dados como o número de funcionários, nível de graduação, porte das empresas, salários médios pagos aos funcionários envolvidos, com o acréscimo de 80% (oitenta por cento) relativos aos encargos. Com estes parâmetros se chegou ao custo médio por empresa, considerando as áreas fiscais e consultiva tributária, a depender do tamanho da empresa:

Basta um simples passar de olhos pela tabela acima para que se verifique que o custo de conformidade tributária no Brasil é extremamente elevado, onerando, principalmente e proporcionalmente ao faturamento, empresas de menor porte, apesar de serem as empresas de maior porte os maiores recolhedores de tributos.

Em recente estudo[11], o Banco Mundial indica que uma empresa no Brasil gasta, em média, 1958 horas por ano para calcular e pagar seus tributos. O número impressiona ainda mais se levada em conta a indicação de que em países da América Latina e do Caribe a média gasta é de 332,10 horas.

Não por outra razão que o Brasil ocupou a posição 182 em um total de 190 países no quesito “Paying Taxes” do trabalho em questão.

Dentre inúmeros fatores, na linha do que inicialmente apontado, pode-se apontar o modelo federativo adotado pelo país, que confere competência tributária à União, aos 26 Estados, ao Distrito Federal e a mais de 5.000 Municípios. Além disso, todos esses têm competência para instituição de tributos sobre o consumo.

A tributação do consumo é a mais problemática. Um dos fatores tem relação com os inúmeros tributos pagos e a conhecida disputa interna gerada pelos Estados (ICMS) e Municípios (ISS) com o objetivo de atrair empresas e fomentar seu crescimento por meio de benefícios fiscais muitas vezes concedidos em desconformidade com a Constituição Federal e com a legislação de regência.

Mas, para além desse ponto, essa tributação carrega fator perverso, qual seja, tributar igualmente ricos e pobres. Em outras palavras, os mesmos produtos comprados e serviços prestados por pessoas pertencentes a diferentes realidades econômicas carregam, em regra, a mesma carga tributária. A tributação aqui toma quase uma feição regressiva.

A ideia de criar um tributo único sobre o consumo, de competência da União, parece-nos adequada. Além de se eliminar diversos tributos, caem por terra as respectivas e complexas obrigações acessórias.

No entanto, não se pode perder de vista que isso demandaria um ajuste eficiente na questão relacionada à repartição de receitas desse tributo, de modo que a reforma não prejudicasse nenhum dos entes que hoje se beneficiam da tributação do consumo, notadamente Estados e Municípios – a bem da verdade, para que tal reforma possa ser levada adiante, passando pelo processo legislativo majoritário, entendemos que esta deve partir do Direito Financeiro.

Talvez resida aí o maior ponto de conflito e interesses contrapostos – não é fácil convencer determinado ente federativo a abrir mão de sua competência tributária.

A questão foi bem tratada por Hugo de Brito Machado:

“A Causa mais forte da complexidade do nosso sistema tributário é o conflito de interesses entre as diversas entidades tributantes. Conflito que é mais grave, nesse contexto, porque se instaura entre pessoas jurídicas dotadas de poder de legislar. E em razão desse conflito as diversas pessoas jurídicas utilizam-se das leis que produzem como instrumento de defesa de seus interesses.”[12]

Outro ponto que deve ser revisto são as contribuições sociais, previstas no artigo 149 da Constituição Federal, que têm sido usadas sem muito critério pela União, por vezes assumindo forma de imposto, com a vantagem de o produto da arrecadação se destinar integralmente aos cofres federais, isto é, sem repartição com outros entes, a exemplo dos impostos federais.

No contexto ora tratado, a Proposta de Emenda à Constituição para alterar o sistema tributário nacional (Reforma Tributária), apresentada pelo Deputado Federal Luiz Carlos Hauly, visa a simplificar tributação. A unificação da tributação sobre o consumo é um exemplo disso e talvez o ponto de maior destaque.

Em que pesem eventuais críticas quanto a PEC, espera-se que o Congresso dê seguimento ao assunto, de forma que possamos caminhar para um sistema tributário mais simples, eficiente e justo, colaborando com o esperado desenvolvimento do país.

CONCLUSÃO

É louvável a edição da Lei Complementar nº 1.320, de 2018, pelo Estado de São Paulo, haja vista que os recursos dispendidos com tax compliance são excessivos e desvirtuam a aplicação de recursos pessoais e financeiros dos contribuintes, os quais deveriam ser direcionados para a atividade fim da empresa, com a geração de riquezas e, por via de consequência, aumento da eficiência tributária sem a necessidade de criação de novos tributos.

Esperamos que os demais Estados, a União e também os Municípios brasileiros adotem programas equivalentes. No entanto, a eficiência e efetividade do programa está diretamente ligada a uma nova mentalidade que deverá permear a relação entre contribuintes e a administração tributária.

A reforma tributária brasileira é tema recorrente, em especial em anos eleitorais. O sistema tributário brasileiro precisa eliminar ou, ao menos, reduzir sensivelmente as ineficiências e a tributação sobre o consumo, com a racionalização das obrigações acessórias, a fim de que os contribuintes possam direcionar os recursos dispendidos com tax compliance para atividades que realmente gerem riquezas para o País, com a criação de empregados e melhor distribuição da renda.

No caso de dúvidas, por favor, não hesitem em nos contatar.

CONTATOS:

Thiago Giglio

Associado da área tributária

T: +55 21 2217-2084

E: thiago.giglio@cmalaw.com

Beatriz Ferraz

Associada da área tributária

T: +55 11 3077-3562

E: beatriz.ferraz@cmalaw.com

[1] BERTOLUCCI, A.V. & Nascimento, D. T. Quanto custa pagar tributos? Revista Contabilidade & Finanças. Maio/ago 2002, vol.13, n..29, p.55–67. ISSN 1519-7077. Disponível em <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772002000200004> Acesso 15 mai. 2018.

[2] SANDFORD, Cedric. Administrative and Compliance Costs of Taxation. In: ASSOCIATION FISCALE INTERNATIONALE. Cahiers de Droit Fiscal International. Roterdam, Holanda: Kluwer Law, 1989.

[3] Vide nota de rodapé 1.

[4] Vide nota de rodapé 2.

[5] Vide nota de rodapé 1.

[6] LIMA, E.S, GALEGALE, N.P, ARIMA, C.H & CÔRTES, P.L. Contribuição à análise da redução nos custos de conformidade tributária e os investimentos no sistema público de escrituração digital – SPED no Brasil. JISTEM J.Inf.Syst. Technol. Manag. vol.13. nº 1. São Paulo. Jan./Apr. 2016. Disponível em <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1807-17752016000100101>. Acesso em 15 mai. 2018.

[7] Sistema Público de Escrituração Digital.

[8] Vide nota de rodapé 2.

[9] Tabela extraída do estudo de LIMA, E.S, GALEGALE, N.P, ARIMA, C.H e CÔRTES, P.L (2016)

[10] Compliance tributário no Brasil. As estruturas das empresas para atuar em um ambiente complexo. Disponível em <https://www2.deloitte.com/content/dam/Deloitte/br/Documents/tax/ComplianceTributarioBrasil.pdf>. Acesso em 15 mai. 2018.

[11]Doing Business 2018: http://www.doingbusiness.org/~/media/WBG/DoingBusiness/Documents/Profiles/Country/BRA.pdf.

[12] MACHADO, Hugo de Brito. Curso de Direito Constitucional Tributário. Malheiros Editores. 2ª Edição. 2015. Página 383.

Comentários