ALERTA TRIBUTÁRIO E SEGUROS – SETEMBRO

Prezados clientes,

No dia 8 de agosto de 2018 foi publicada a Solução de Consulta nº 91/2018, respondida pela Coordenação-Geral de Tributação (“COSIT”) da Receita Federal do Brasil (“RFB”), que revogou a Solução de Consulta nº 62/2017.

Referida resposta esclarece a forma de tributação das empresas resseguradoras, nas diversas formas que pode atuar no Brasil.

I – FORMAS DE ATUAÇÃO DAS RESSEGURADORAS NO BRASIL

A COSIT manifestou-se sobre o tratamento tributário a ser aplicado às atividades de resseguro no Brasil.

Assim, cabe notar que, de acordo com o artigo 4º da Lei Complementar nº 126/2007, admite-se o exercício das atividades de resseguro por pessoas jurídicas, nacionais ou estrangeiras, classificadas em três tipos:

- ressegurador local: ressegurador sediado no País constituído sob a forma de sociedade anônima, tendo por objeto exclusivo a realização de operações de resseguro e retrocessão;

- ressegurador admitido: ressegurador sediado no exterior, com escritório de representação no País, que, atendendo às exigências previstas na Lei Complementar e nas normas aplicáveis à atividade de resseguro e retrocessão, tenha sido cadastrado como tal no órgão fiscalizador de seguros para realizar operações de resseguro e retrocessão; e

- ressegurador eventual: empresa resseguradora estrangeira sediada no exterior sem escritório de representação no País que, atendendo às exigências previstas nesta Lei Complementar e nas normas aplicáveis à atividade de resseguro e retrocessão, tenha sido cadastrada como tal no órgão fiscalizador de seguros para realizar operações de resseguro e retrocessão.

II – TRIBUTAÇÃO DAS RESSEGURADORAS

A COSIT havia estabelecido na Solução de Consulta COSIT nº 62/2017 que o ressegurador admitido deveria ser tributado de forma semelhante ao ressegurador local. No entanto, de acordo com a nova Solução de Consulta COSIT nº 91/2018, o ressegurador admitido será tributado de forma semelhante ao ressegurador local, quando tal ressegurador admitido atuar por intermédio de representante com exercício, de fato, de plenos poderes.

Vale notar que de acordo com a Resolução CNSP nº 168/2017, o representante legal do escritório local tem autoridade para representar o ressegurador admitido, podendo ou não exercer tais poderes na prática.

Por outro lado, a Solução de Consulta COSIT nº 62/2017 estabelecia que apenas os pagamentos ao ressegurador eventual seriam tributados como importação de serviços, com a devida incidência de Imposto de Renda Retido na Fonte (“IRRF”), PIS-Importação e COFINS-Importação. Porém, com a nova Solução de Consulta COSIT nº 91/2018, IRRF, PIS-Importação e COFINS-Importação são aplicáveis ao ressegurador eventual e ao ressegurador admitido que com escritório de representação no país que atue limitadamente somente em atividades acessórias.

Esta mudança decorreu de Ofício enviado pela SUSEP à RFB, que informou que na prática há escritórios de representação dos resseguradores admitidos que atuam como mera representação comercial do ressegurador sediado no exterior, sendo utilizados tão somente para relacionamento com a autarquia, resolução de questões regulatórias ou provimento de assistência técnica e comercial à empresa situada no exterior. Dessa forma, tais representantes não possuiriam, de fato, qualquer autonomia negocial/operacional para subscrição de negócios, formalização contratual, recebimento/pagamento de prêmios e sinistros, sendo estes realizados integralmente pelas companhias no exterior.

Assim, a RFB diferenciou o representante que atue, de fato, com plenos poderes para obrigar o ressegurador situado no exterior e aquele que atue efetivamente de forma limitada, realizando atividades meramente acessórias.

Quando o representante atuar com plenos poderes, obrigando contratualmente o ressegurador admitido no exterior, a tributação das atividades deverá ser efetuada de modo equivalente ao tratamento conferido aos “resseguradores locais”. Já quando atuar de forma limitada, as atividades desenvolvidas pelo “ressegurador admitido” deverão ser tributadas de modo equivalente às realizadas pelo “ressegurador eventual”.

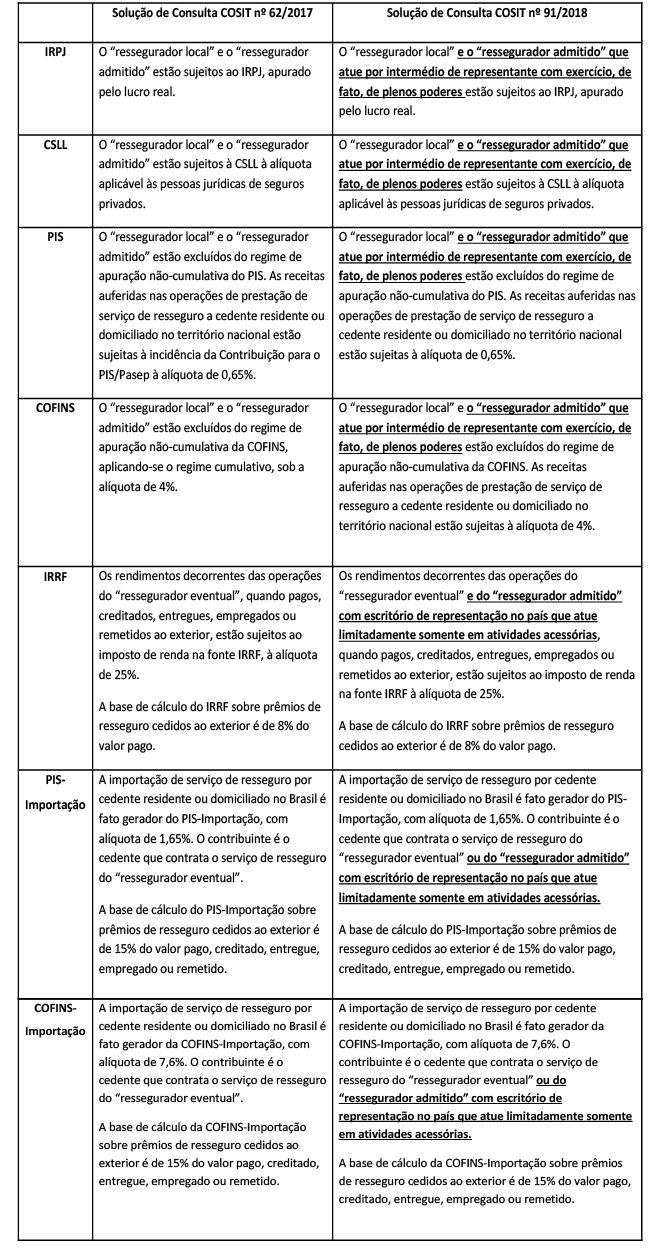

Desta forma, a tributação das resseguradoras pode ser resumida conforme se verifica no quadro abaixo, que compara o que estabelecia a Solução de Consulta COSIT nº 62/2017, com a nova Solução de Consulta COSIT nº 91/2018.

CONTATOS:

Alex Moreira Jorge – sócio

alex.jorge@cmalaw.com

Humberto Lucas Marini – sócio

humberto.marini@cmalaw.com

Leonardo Rzezinski – sócio

leonardo@cmalaw.com

Renato Lopes da Rocha – sócio

rlopes@cmalaw.com

Comentários