Financiamento Híbrido (Blended Finance): Acesso ao Crédito para Projetos de Impacto

Financiamento Híbrido (Blended Finance): Acesso ao Crédito para Projetos de Impacto

Dificuldade de acesso ao crédito no Brasil

Nos últimos anos, o Brasil tem enfrentado uma expressiva dificuldade de acesso ao crédito, especialmente para pequenos e médios negócios. A taxa de juros ainda elevada no país tem sido um dos principais entraves. Além disso, a burocracia excessiva e a falta de garantias adequadas são obstáculos significativos para aqueles que buscam obter empréstimos ou financiamentos. É importante ressaltar também que a recessão e o aumento do desemprego geraram um ambiente de maior cautela por parte das instituições financeiras na concessão de crédito, especialmente devido ao aumento da inadimplência. Essa situação impacta negativamente o crescimento e desenvolvimento dessas empresas, uma vez que o crédito desempenha um papel fundamental no investimento e na expansão dos negócios.

Além disso, alguns outros problemas afetam o processo de concessão de crédito, como a alta concentração do mercado brasileiro nos grandes bancos comerciais e a preferência desses bancos por financiamento de grande porte e com mais de 10 anos de existência[1].

Em outras palavras, empresas de pequeno e médio porte e empresas com pouco tempo de mercado (o típico perfil de empresas de impacto no Brasil) encontram restrições práticas significativas de acesso ao crédito. Essa situação leva a que, por exemplo, o investimento de capital represente 66% dos ativos sob gestão no mercado de investimentos de impacto do Brasil, enquanto o crédito representa apenas 34%.

Por essa razão, formas alternativas de financiamento precisaram ser encontradas para viabilizar os negócios de impacto. Atualmente, a ferramenta mais utilizada no mercado internacional para este tipo de iniciativa é o blended finance ou financiamento híbrido.

O que é Financiamento Híbrido

De uma forma muito genérica, financiamento híbrido é a atualização do capital de fontes públicas ou filantrópicas para aumentar o investimento do setor privado em desenvolvimento sustentável. Dessa forma, se uma operação pode ser financiada apenas por capital privado, ela não necessitará a princípio a uma estrutura de financiamento híbrido.

Normalmente, o capital privado encontra algumas barreiras para fazer investimentos em projetos de impacto, como, por exemplo, o alto risco percebido e real do projeto e/ou retornos baixos se comparáveis com esses riscos. Entretanto, se uma parte do projeto é financiado com capital filantrópico, seja de fundações, multilaterais ou de instituições públicas, é possível, de um lado, reduzir o risco total do projeto e, de outro, aumentar o retorno do investimento comercial privado[2].

A participação do capital filantrópico pode se dar de algumas formas no projeto. Esses investidores podem fornecer fundos a um custo mais baixo do que o do mercado para reduzir o custo geral do capital ou para fornecer uma camada adicional de proteção aos investidores privados. Esse investimento é chamado de “capital concessional” e representa atualmente 52,5% do total de transações[3]. Outra forma de participação é aquela na qual investidores públicos ou filantrópicos fornecem reforço de crédito por meio de garantias ou seguros em condições abaixo do mercado (18,8% do total de transações). Além disso, o investimento pode estar associado a um mecanismo de assistência técnica financiado por doações que pode ser utilizado antes ou depois do investimento privado para fortalecer a viabilidade comercial e o impacto (19,8% do total de transações). Finalmente, os recursos podem ser usados para a modelagem ou preparação da transação (6,9% do total de transações).

O mais importante é que esse tipo de financiamento tem que atingir pelo menos 3 objetivos: (i) o investimento público e/ou filantrópico deve ser catalítico, ou seja, a participação dessas partes melhora o perfil de risco/retorno da operação de forma a atrair a participação do setor privado; (ii) no geral, a transação espera gerar um retorno financeiro positivo, de forma que diferentes investidores em uma estrutura financeira híbrida terão diferentes expectativas de retorno e (iii) o projeto deve contribui para pelo menos um dos objetivos sustentáveis das Nações Unidas.

Objetivos de Desenvolvimento Sustentável (ODS) das Nações Unidas e Financiamento Híbrido

Os 17 Objetivos de Desenvolvimento Sustentável (ODS) das Nações Unidas são uma iniciativa global que visa abordar os principais desafios sociais, econômicos e ambientais enfrentados pelo mundo[4]. Esses objetivos incluem a erradicação da pobreza, o combate à fome, a promoção da saúde e da educação de qualidade, a igualdade de gênero, o acesso à água potável, o uso sustentável dos recursos naturais, a redução das desigualdades, entre outros. Eles foram criados para serem alcançados até 2030 e fornecem um roteiro abrangente para a construção de um futuro mais justo, inclusivo e sustentável para todos.

A importância dos ODS reside na necessidade de equilibrar o progresso humano com a preservação do planeta. Eles reconhecem a interconexão entre os diferentes desafios enfrentados pela humanidade e destacam a importância de abordá-los de forma integrada. A estrutura dos ODS é composta por 17 metas específicas, que são apoiadas por 169 indicadores mensuráveis. A implementação efetiva dos ODS é essencial para enfrentar os desafios globais e construir um futuro mais sustentável para as gerações presentes e futuras.

O financiamento híbrido é um instrumento altamente relevante para mobilizar novas fontes de capital para os ODS. Entretanto, nem todas as metas podem se beneficiar desse tipo de investimento. Por exemplo, o financiamento híbrido está altamente alinhado com metas como a Meta 8 (Trabalho Decente e Crescimento Econômico) e a Meta 13 (Ação Climática), embora menos alinhada com ODS como a Meta 16 (Paz, Justiça e Instituições Fortes).

Possíveis estruturas no Brasil

No Brasil, o maior desafio é encontrar o instrumento e/ou o veículo adequados para que os investimentos, tanto de capital concessional como de capital comercial, sejam feitos no projeto. Obviamente, a doação direta de recursos (para financiamento de assistência técnica ou modelagem) é sempre uma opção. Entretanto, essa modalidade não resolve necessariamente o problema de crédito e tem alguma ineficiência tributária.

Nesse sentido, a estrutura de fundos para servir como veículo para o investimento deveria ser a primeira opção a ser estudada. A possibilidade que alguns fundos têm de emitirem cotas seniores e subordinadas é ideal para separar o investidor filantrópico e público (que tem um apetite maior para o risco e baixo retorno nessas operações) do investidor comercial (que busca retorno compatível com os níveis de mercado). Por outro lado, nem sempre o enquadramento regulatório permite que os fundos tenham a flexibilidade necessária para esse tipo de projeto. As regras de composição e concentração da carteira muitas vezes restringem o cronograma e volume que investimentos de impacto requerem. Outro problema é a limitação que os fundos têm em prestar garantia para terceiros, que impacta negativamente na possibilidade de se utilizar esse tipo de estrutura nos financiamentos híbridos. Finalmente, há muitas vezes um problema de custo, já que a maioria desses investimentos, individualmente falando, é de baixo valor. Obviamente que sempre se pode buscar uma liberação por parte da CVM para a aplicação de determinadas regras para um fundo concreto. Entretanto, o melhor seria que tivéssemos um tipo de fundo específico para este tipo de investimento que já contemplaria a flexibilidade necessária para tanto.

Outra forma de endereçar a dificuldade de acesso ao crédito em projetos de impacto é por meio de operações de securitizações. A nova lei de securitizações (Lei n.º 14.430/22) trouxe mudanças importantes para impulsionar esse mercado, expandindo o rol de lastros que podem ser utilizados. Assim, outros setores da economia podem se beneficiar deste tipo de estrutura, que estava altamente concentrada em operações do agronegócio e do mercado imobiliário. Empresas de setores que não tinham necessariamente lastros em títulos dessas indústrias (como educação, saúde, energia etc.) podem hoje emitir Certificados de Recebíveis com base em outros recebíveis para financiar suas atividades. Séries diferentes podem acomodar as diferentes expectativas dos investidores filantrópicos e comerciais.

Vale ressaltar também que o BNDES tem atuado como provedor de capital concessional para operações de financiamento híbrido. Isso se dá por meio de chamadas públicas para apresentação e seleção de projetos que serão ao final contemplados com o investimento do banco de desenvolvimento. A participação do BNDES é fundamental para fomentar esse mercado no Brasil.

Conclusões: a importância da Governança no Financiamento Híbrido

Para atingir os ODS, é necessário um aumento significativo do investimento que temos hoje. Os níveis atuais de financiamento do desenvolvimento não são suficientes para financiarmos todos os projetos necessários, com uma lacuna de financiamento estimada em US$4,2 trilhões por ano para realizar os ODS apenas nos países em desenvolvimento.

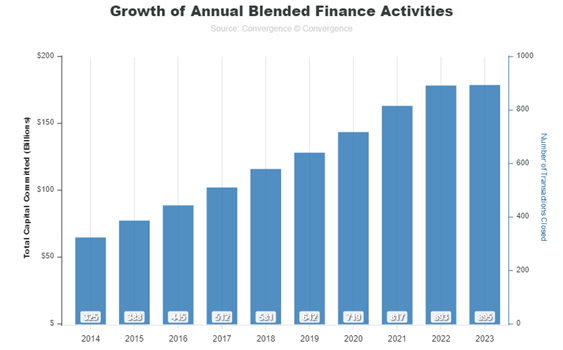

Apesar disso, o nível de recursos alocado ao financiamento híbrido no mudo vem crescendo ano a ano, chegando hoje a um patamar próximo de US$200 bilhões por ano (ainda infelizmente muito distante dos números pretendidos pelas Nações Unidas para a implementação dos ODS).

Conforme as operações de financiamento híbrido crescerem e o número de projetos beneficiados por esse capital se multiplicar, o processo de verificação da utilização dos recursos em atividades que estejam de acordo com os ODS (que é o objetivo principal do investidor público e filantrópico) se torna cada vez mais difícil e complexo.

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) publicou um guia com princípios para operações de financiamento híbrido[5]. O quinto e último princípio é “monitorar financiamento híbrido para transparência dos resultados”. Nesse sentido, a OCDE diz que: “To ensure accountability on the appropriate use and value for money of development finance, blended finance operations should be monitored on the basis of clear results frameworks, measuring, reporting on and communicating on financial flows, commercial returns as well as development results”.

Dessa forma, é importante que os participantes da operação concordem, desde o princípio, em métricas de performance e resultado apropriadas para o projeto. Essas métricas devem ser monitoradas ao longo da vida do projeto para assegurar a efetividade e a eficiência do financiamento híbrido, com a alocação de sistemas apropriados para essa avaliação (inclusive com a contratação de terceiros que possam dar uma opinião independente sobre o assunto). Tudo isso deve ser feito de forma pública e transparente, de fácil acesso para todos os stakeholders envolvidos na operação.

Somente dessa forma, os investidores filantrópicos poderão ter certeza de que as operações de financiamento híbrido estão tendo um impacto real no planeta e a sociedade como um todo poderá ter dados claros e robustos para estabelecer estratégias bem-sucedidas para os grandes problemas que afligem a humanidade.

[1] Segundo o “Relatório de Economia Bancária do Banco Central” de 2017 e 2018, 65% da carteira de crédito PJ do Sistema Financeiro Nacional era alocada em empresas de grande porte e 75% do estoque de crédito era concentrado em empresas com mais de 10 anos de existência. A situação não mudou radicalmente nos últimos anos.

[2] Segundo dados do mercado, quase 65% dos investidores em financiamento híbrido no mundo vêm do setor privado (contra quase 20% do setor público e 16% de capital filantrópico). Menos de 20% dos investidores participam de 3 ou mais projetos, sendo que a maioria participa de apenas um.

[3] Informações do site https://www.convergence.finance/blended-finance (acessado em 17/05/2023).

[4] https://sdgs.un.org/

[5] https://www.oecd.org/dac/financing-sustainable-development/development-finance-topics/OECD-Blended-Finance-Principles.pdf

Comentários