Informativo Tributário | Maio 2018

LEGISLAÇÃO FEDERAL

PGFN posterga a entrada em vigor da norma sobre penhora de bens do patrimônio dos contribuintes no âmbito administrativo

No dia 28 de maio foi publicada a Portaria PGFN nº 42/2018, que alterou a Portaria PGFN nº 33/2018, a qual regulamentou os artigos 20-B e 20-C da Lei n° 10.522/2002, com as alterações da Lei n° 13.606/2018.

A referida Portaria PGFN adiou a entrada em vigor da Portaria PGFN nº 33/2018 para 1º de outubro de 2018, mas também introduziu pequenas mudanças com o objetivo de mitigar seus impactos negativos para os contribuintes.

Dentre as alterações, destaca-se o aumento do prazo de 10 (dez) dias para 30 (trinta) dias, para que o contribuinte oferte antecipadamente garantia em execução fiscal ou apresente Pedido de Revisão de Dívida Inscrita, bem como a determinação de que também não estão sujeitos à averbação pré-executória a pequena propriedade rural, o bem de família e demais bens considerados impenhoráveis, nos termos das respectivas leis de regência.

Alterações na legislação tributária trazidas pela Lei n° 13.670/2018

Em 30 de maio foi publicada a Lei nº 13.670/2018, que trouxe relevantes modificações à legislação tributária.

Com a finalidade de reduzir o impacto na arrecadação decorrente da política de redução do preço do diesel, a Lei n° 13.670/18 alterou o regime da contribuição previdenciária sobre a receita bruta (CPRB).

Em que pese a opção pelo regime da CPRB seja irrevogável e irretratável para todo o ano calendário, a Lei n° 13.670 dispõe que trata-se de um regime provisório, válido até 31 de dezembro de 2020, para um determinado rol de empresas, que diminuiu em face da legislação anterior. Após 31 de dezembro de 2020, mesmo este grupo de contribuintes retornará para a sistemática da contribuição previdenciária patronal sobre a folha de salários.

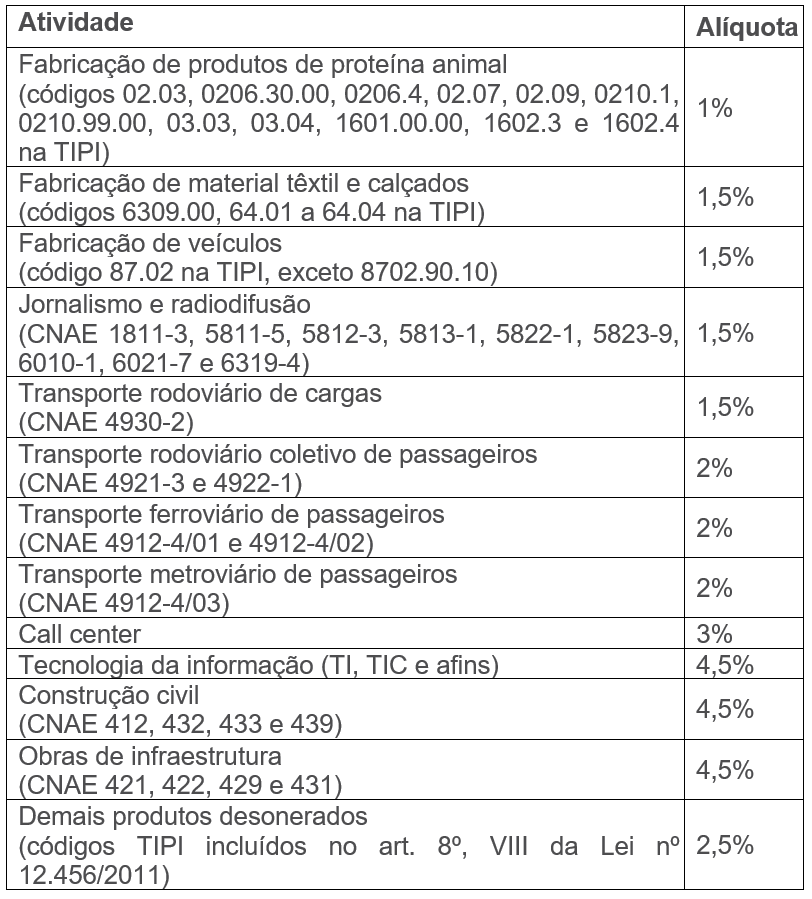

Em resumo, as atividades que atualmente podem optar pela CPRB são:

Existem bons argumentos para garantir o direito de permanecer recolhendo a contribuição previdenciária de acordo com a sistemática da CPRB até o final do ano de 2018, tendo em vista, por exemplo, os princípios da irretroatividade da lei e segurança jurídica.

Atividades excluídas

A partir de 1º de setembro de 2018, as seguintes atividades retornarão ao regime da contribuição previdenciária patronal incidente sobre a folha de salários, à alíquota de 20%:

- setor hoteleiro (CNAE 5510-8/01);

- manutenção e reparação de aeronaves;

- manutenção e reparação de embarcações;

- transporte aéreo de carga e de passageiros e serviços auxiliares;

- transporte marítimo de carga e de passageiros na navegação de cabotagem;

- transporte marítimo de carga e de passageiros na navegação de longo curso;

- transporte por navegação interior de carga e de passageiros (em linhas regulares);

- transporte por navegação de travessia (CNAE 5091-2);

- navegação de apoio marítimo e de apoio portuário;

- operações de carga, descarga e armazenagem de contêineres em portos organizados (CNAE 5212-5 e 5231-1);

- transporte ferroviário de cargas (CNAE 4911-6);

- atividades de varejo listadas no antigo Anexo II; e

- industrialização de determinados produtos da TIPI.

CPP recolhida a maior

A Lei nº 13.670/2018 estabeleceu que era indevida a contribuição previdenciária patronal sobre a folha de salários recolhida durante a vigência da Medida Provisória nº 774/2017, a qual impossibilitou a opção pelo regime da CPRB para determinadas atividades. O valor tratado como “indevido” diz respeito ao excedente pago por meio da CPP em comparação ao valor que seria aplicável no regime da CPRB. Tal excesso pode ser compensado.

Além disso, a Lei n° 13.670/2018 concedeu remissão aos débitos e anistia aos encargos relativos a essa diferença para os que não efetuaram o recolhimento.

COFINS-Importação

O adicional de COFINS-Importação (1%) previsto no parágrafo 21 do artigo 8º da Lei nº 10.865/2004 também foi dotado de caráter provisório, sendo devido até 31 de dezembro de 2020.

Compensação Indevida

A Lei nº 13.670/2018 ampliou o rol de vedações à compensação tributária, incluindo os seguintes créditos:

- débito objeto de compensação não homologada;

- restituição ou ressarcimento indeferido;

- crédito ilíquido e incerto sob procedimento fiscal;

- quotas de salário-família e salário-maternidade; e

- recolhimento mensal por estimativa do IRPJ e da CSLL.

No tocante ao recolhimento mensal por estimativa do IRPJ/CSLL, entendemos que existem bons argumentos para garantir o direito de compensar estimativas com os saldos negativos apurados até o ano calendário de 2017 (exercício de 2018).

Compensação de Contribuição Previdenciária com Outros Tributos Federais

A Lei n° 13.670/18 também alterou a Lei n° 11.457/07, para autorizar a compensação de contribuição previdenciária com outros tributos federais administrados pela Receita Federal apurados após a vigência do e-Social.

A autorização concedida pelo art. 26-A da Lei n° 11.457/07 tem os seguintes parâmetros:

– compensação via PER/DCOMP;

– a lei restringiu as compensações aos débitos de contribuição previdenciária, contribuição de terceiros e demais débitos administrados pela Receita Federal apurados após a vigência do e-Social;

– Já a restrição ao crédito está disposta da seguinte forma pela legislação: (i) os créditos de contribuição previdenciária apurados anteriormente ao e-Social (via GFIP) poderão ser utilizados para compensar somente as contribuições previdenciária e contribuições de terceiros apuradas na vigência do e-Social; e (ii) os créditos apurados na vigência do e-Social, inclui-se nesses créditos os de demais débitos administrados pela Receita Federal, poderão ser utilizados para compensar qualquer débito apurado no sistema do e-Social.

Portanto, créditos de outros tributos federais apurados após a vigência do e-Social poderão ser utilizados para compensação de quaisquer débitos, inclusive contribuição previdenciária, apurados também após a vigência do e-Social.

Decreto nº 9.393/2018 – alteração na alíquota do Reintegra

O Decreto nº 9.393/2018, publicado na edição extra do DOU de 30 de maio de 2018, reduziu a alíquota para cálculo do Reintegra, a partir de 1º/06/2018, de 2% para 0,1%. Esta redução deveria, no mínimo, respeitar o prazo de 90 dias para produzir efeitos, existindo precedentes do Supremo Tribunal Federal neste sentido.

LEGISLAÇÃO ESTADUAL

SÃO PAULO

Portaria CAT nº 42/2018 – Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado

Prosseguindo com o programa “Nos Conformes”, que busca simplificar o cumprimento das obrigações com o Estado e dar celeridade aos processos por meio da modernização dos sistemas de informação, a Secretaria da Fazenda do Estado de São Paulo publicou a Portaria CAT nº 42/2018, em que instituiu o “Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado”.

Este Sistema é destinado à apuração do complemento ou do ressarcimento do ICMS retido por substituição tributária (ICMS-ST), ou pago por antecipação (IA), nos termos dos arts. 265, 269, 277 e 426-A do RICMS/SP.

Tais disposições estão contidas no Manual do Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado.

Já as informações exigidas pelo sistema serão apresentadas mensalmente por meio de arquivo digital, sendo um único arquivo para todo o período de referência, abrangendo a totalidade das mercadorias comercializadas em operações sujeitas ao regime jurídico-tributário de sujeição passiva por substituição com retenção antecipada do imposto, ou de antecipação, conforme leiaute definido no Manual de Orientação da Formação do Arquivo Digital do Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado.

O contribuinte substituído que realizar operações destinadas ao território paulista, com a finalidade de comercialização subsequente, também deverá utilizar o sistema de apuração previsto no “caput” e § 1º do art. 1º da Portaria para identificar a base de cálculo da sujeição passiva por substituição da mercadoria saída, e informar o seu valor, bem como o valor correspondente do ICMS retido ou antecipado, na Nota Fiscal Eletrônica que emitir.

Destaque-se que o arquivo digital será submetido a duas fases de validação, a pré-validação, realizada pelo estabelecimento requerente, através de programa validador, e a pós-validação, pela Secretaria da Fazenda.

Também foi instituído o “Sistema Eletrônico de Gerenciamento do Ressarcimento – e-Ressarcimento”, sistema eletrônico de administração do ressarcimento de ICMS retido por substituição tributária ou antecipado.

Através deste sistema os contribuintes poderão receber comunicações do fisco, consultar a situação do processamento dos arquivos digitais de ressarcimento, consultar a conta corrente de ressarcimento, além de realizar determinados pedidos.

Para efeito de ressarcimento, na hipótese do inciso II do art. 269 do RICMS/SP, o contribuinte deverá emitir nota fiscal de saída para baixa de estoque, sem destaque do imposto, conforme estabelecido no manual.

Destaque-se que a autorização para utilizar o valor a ressarcir registrado em conta corrente de controle, exceto a hipótese de compensação escritural pelo estabelecimento, dependerá de manifestação fiscal conclusiva com parecer positivo.

O valor ressarcido poderá ser utilizado das seguintes formas:

i) compensação escritural, pelo estabelecimento, conforme inciso I do art. 270 do RICMS/SP;

ii) transferência para substituto tributário, inscrito neste Estado, desde que fornecedor, ou para outro estabelecimento da mesma empresa, conforme inciso II do art. 270 do RICMS/SP;

iii) pedido de Ressarcimento, com vistas a depósito da importância em conta bancária do requerente, a ser realizado por substituto tributário, inscrito neste Estado, responsável por retenção do imposto de mercadorias envolvidas nas operações ensejadoras do crédito do ressarcimento, ou de outras mercadorias enquadradas na mesma modalidade de substituição, conforme inciso III do art.270 do RICMS/SP;

iv) liquidação de débito fiscal do estabelecimento ou de outro do mesmo titular ou, ainda, de terceiros, observadas as regras dos artigos 586 a 592 do RICMS/SP;

v) conforme estabelecido em regime especial.

Salvo disposição em contrário, é vedada a utilização de valor a ressarcir, nas hipóteses dos itens II e III acima, ao contribuinte que, por qualquer estabelecimento paulista, tiver débito fiscal relativo ao imposto, inclusive se objeto de parcelamento. Esta limitação não se aplica ao débito apurado pelo fisco enquanto não julgado definitivamente; objeto de pedido de liquidação, nos termos do art. 30 da Portaria; ou inscrito na dívida ativa e ajuizado, quando garantido, em valor suficiente para a integral liquidação da dívida e enquanto ela perdurar, por depósito, judicial ou administrativo, fiança bancária, imóvel com penhora devidamente formalizada ou outro tipo de garantia, a juízo da Procuradoria Geral do Estado.

Os artigos referentes ao “Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado” produzem efeitos a partir de 01.05.2018. Já aqueles relativos ao e-Ressarcimento produzem efeitos a partir de 01.03.2019.

Acrescente-se que fica facultada ao contribuinte substituído a aplicação dos métodos de apuração do ressarcimento previstos na Portaria CAT 158/2015, I – somente em relação aos fatos ensejadores ocorridos entre 01.05.2018 e 31.12.2018; mediante lançamento no Livro Registro de Apuração do ICMS no período de maio a dezembro de 2018; e que o contribuinte, para o período em relação ao qual fez esta opção, não transmita à SEFAZ o arquivo digital mensal, definido no § 2º do art. 1º da Portaria.

PERNAMBUCO

Obrigatoriedade de domicílio tributário eletrônico – DTe

Em 27 de abril foi publicada no Diário Oficial do Estado de Pernambuco a Portaria SF nº 50/2018, que dispõe sobre a obrigatoriedade da utilização do Domicílio Tributário Eletrônico – DTe, conforme previsto no art. 21-A da Lei nº 10.654/1991.

Nos termos da referida Portaria, a partir de 1º.06.2018, passa a ser obrigatória a utilização do DTe para:

a) contribuinte inscrito no Cadastro de Contribuintes do Estado de Pernambuco (CACEPE) no regime normal de apuração e recolhimento do ICMS;

b) contribuinte-substituto localizado em outra unidade da Federação;

c) estabelecimento gráfico localizado em outra unidade da Federação; e

d) contribuinte localizado em outra UF que realize operação ou prestação destinadas a consumidor final não contribuinte do ICMS localizado neste Estado.

A partir de sua implementação, todos os atos de comunicação relativos a processo administrativo-tributário do Estado de Pernambuco serão realizados por meio do DTe, conforme dispõe o art. 21-A da Lei nº 10.654/91.

Por fim, esclarecemos que o credenciamento para utilização do DTe dos contribuintes será realizado de ofício pela Secretaria da Fazenda do Estado de Pernambuco.

ADMINISTRAÇÃO TRIBUTÁRIA

SECRETÁRIA DA RECEITA FEDERAL DO BRASIL

Solução de Consulta – Não incidência do IRRF sobre a contraprestação de Serviço Técnico e Assistência Técnica remetida à Suécia em Razão de Acordo Contra a Bitributação firmado entre o Brasil e aquele país

Em 28 de maio foi publicada resposta à Solução de Consulta COSIT nº 65/2018, acerca da incidência do incidência de Imposto de Renda Retido na Fonte (IRRF), sobre rendimentos pagos, creditados, entregues, empregados ou remetidos, por fonte situada no Brasil, a pessoa jurídica domiciliada na Suécia, a título de contraprestação por serviço técnico ou assistência técnica, com ou sem transferência de tecnologia.

Com efeito, a dúvida do contribuinte referia-se: (i) à existência de responsabilidade de retenção do IRRF, à alíquota e 15%, sobre os rendimentos das aludidas remetidos à Suécia decorrentes de pagamento de prestação de serviços técnicos e de assistência técnica, com ou sem transferência de tecnologia, aplicando-se a regra prevista no art. 17 da Instrução Normativa n.º 1.455/2014; ou (ii) se tais transações não estariam sujeitas à tributação do IRRF, aplicando-se o ADI RFB n.º 05/2014 e o Decreto n.º 77.053/1976.

Por meio da COSIT, a Receita Federal do Brasil apresentou entendimento que tais transações não se encontram sujeitas à incidência do IRRF, por força da Convenção para evitar a Dupla Tributação em Matéria de Impostos sobre a Renda, celebrada entre os Governos do Brasil e da Suécia (DTT Brasil/Suécia), i.e., Decreto n.º 77.053/1976. Nos fundamentos da resposta à Consulta, foram citados o art. 98 do CTN (prevalência dos acordos internacionais sobre leis ordinárias e atos infralegais) e o ADI RFB 05/2014 (que dispõe sobre a qualificação dos rendimentos como prestação de serviços técnicos e assistência técnica nos casos de haver acordo contra a bitributação entre Brasil e o outro país da remessa).

Vale notar que que a Solução de Consulta COSIT nº 65/2018 é a primeira manifestação oficial da Receita Federal sobre a incidência do IRRF em transações transnacionais de contraprestação por serviço técnico ou assistência técnica à beneficiário localizado na Suécia. A Receita Federal já havia se manifestado no mesmo sentido, em 2015, sobre em transações envolvendo pessoas jurídicas francesas, e, em 2016, sobre finlandesas. Em todos os casos à resposta da Receita Federal foi no sentido da não tributação, visto que tais acordos (DTT Brasil/Suécia, DTT Brasil/França e DTT Brasil/Finlândia) decorrem do mesmo texto base. Espera-se, portanto, que o mesmo entendimento seja aplicado em transações envolvendo Japão e Áustria, que também compartilham da mesma origem.

PODER JUDICIÁRIO

SUPERIOR TRIBUNAL DE JUSTIÇA

STJ decide pela incidência de IRPF sobre direito de arena percebido por atletas profissionais

Em julgamento realizado em 17 de maio, a 1ª Turma do Superior Tribunal de Justiça (STJ), por unanimidade de votos, declarou que a remuneração percebida pelo atleta profissional a título de direito de arena sujeita-se à incidência do Imposto de Renda da Pessoa Física (IRPF).

No caso em análise, o Sindicato de Atletas Profissionais do Estado de São Paulo impetrou Mandado de Segurança Coletivo com o objetivo de afastar a incidência do IRPF sobre a parcela do direito de arena pertencente aos atletas profissionais que trabalharam, trabalham ou trabalharão para Clubes Profissionais sediados no Estado de São Paulo, reconhecendo o direito à restituição dos valores indevidamente recolhidos nos últimos cinco anos.

O Sindicato de Atletas Profissionais do Estado de São Paulo defendeu que a remuneração percebida pelo atleta profissional a título de direito de arena tem natureza indenizatória, uma vez que tem como propósito reparar dano ou lesão causado pela utilização futura e indefinida das imagens captadas durante o evento esportivo.

O STJ, por outro lado, concluiu que tal verba retribui e decorre do contrato de trabalho existente entre o atleta profissional e a Entidade de Prática Desportiva, de modo que é dotada de caráter remuneratório, configurando acréscimo patrimonial do atleta profissional e, portanto, sujeita-se à incidência do IRPF.

A mencionada decisão (Recurso Especial nº 1.679.649/SP) está sujeita a recurso.

CONTATOS:

Alex Moreira Jorge – sócio

alex.jorge@cmalaw.com

Humberto Lucas Marini – sócio

humberto.marini@cmalaw.com

Leonardo Rzezinski – sócio

leonardo@cmalaw.com

Renato Lopes da Rocha – sócio

rlopes@cmalaw.com

Rosana Gonzaga Jayme – sócia

rosana.jayme@cmalaw.com

Guilherme Cezaroti

guilherme.cezaroti@cmalaw.com

Victor Kampel

victor.kampel@cmalaw.com

Marcelo Gustavo Silva Siqueira

marcelo.siqueira@cmalaw.com

Paulo Alexandre de Moraes Takafuji

paulo.takafuji@cmalaw.com

Thiago Giglio Abrantes da Silva

thiago.giglio@cmalaw.com

Rodrigo Pinheiro B. de Carvalho Vianna

rodrigo.vianna@cmalaw.com

Laura Kurth Marques Carvalho

laura.kurth@cmalaw.com

Gabriel Mynssen da Fonseca Cardoso

gabriel.cardoso@cmalaw.com

Lucas Rodrigues Del Porto

lucas.delporto@cmalaw.com

Beatriz Biaggi Ferraz

beatriz.ferraz@cmalaw.com

Gabriel da Costa Manita

gabriel.manita@cmalaw.com

Fernanda Bezerra de Oliveira

fernanda.oliveira@cmalaw.com

Comentários