Alerta Bancário | REGULAÇÃO E IMPLEMENTAÇÃO DO SISTEMA FINANCEIRO ABERTO NO BRASIL (OPEN BANKING)

Seguindo a tendência de digitalização do sistema financeiro, o Banco Central do Brasil (“BACEN”) publicou em 04 de maio de 2020 a Resolução Conjunta nº 1 (“Resolução Conjunta”) e a Circular nº 4.015 (“Circular BACEN nº 4.015” e, em conjunto com a Resolução Conjunta, a “Regulamentação Aplicável”), que regulamentaram o Sistema Financeiro Aberto (“Open Banking”). Tal sistema consiste no compartilhamento padronizado de dados, informações e serviços no sistema financeiro por instituições financeiras, instituições de pagamento e demais instituições autorizadas a funcionar pelo BACEN (“Instituições”), por meio de uma interface tecnológica e mediante prévia autorização do cliente outorgada por meio eletrônico.

O Open Banking tem por objetivo incentivar a inovação, promover a concorrência, aumentar a eficiência do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro e promover a cidadania financeira. Vale ressaltar que a Regulamentação Aplicável estabelece que as Instituições devem conduzir suas atividades relacionadas ao Open Banking em observância dos princípios da transparência, segurança e privacidade de dados e de informações sobre os serviços compartilhados no âmbito do Open Banking, dentre outros.

A Regulamentação Aplicável estabelece o rol de dados e serviços mínimos que deverão ser compartilhados, observado que a Convenção (conforme definição abaixo) terá competência para acrescentar outros serviços e dados sujeitos ao compartilhamento. Ainda, as Instituições participantes do Open Banking deverão prestar ao cliente, no mínimo, as seguintes informações sobre os consentimentos, com prazos válidos, relativos aos compartilhamentos nos quais estejam envolvidas: (i) a identificação das Instituições participantes; (ii) os dados e serviços objeto de compartilhamento; (iii) o período de validade do consentimento; (iv) a data de requisição do consentimento; e (v) a finalidade do consentimento, no caso de Instituição receptora de dados ou iniciadora de transação de pagamento, devendo ser assegurada a possibilidade da revogação do respectivo consentimento, a qualquer tempo, mediante solicitação do cliente, por meio de procedimento seguro, ágil, preciso e conveniente.

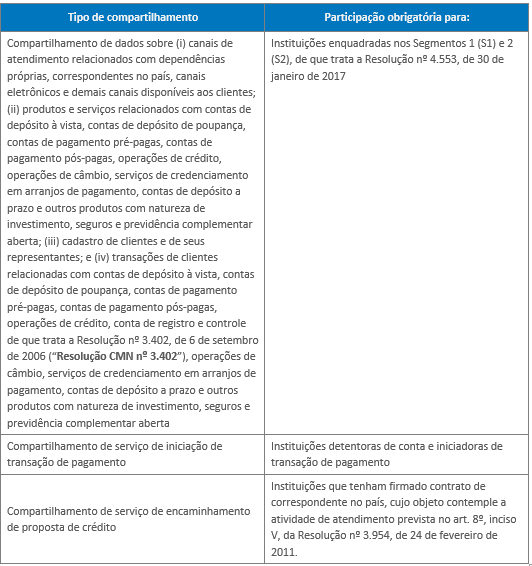

Veja no quadro a seguir quando a participação no Open Banking é obrigatória, observados os respectivos prazos de implementação previstos no art. 55 da Resolução Conjunta e especificados neste alerta:

Conforme os termos da Regulamentação Aplicável, as Instituições participantes devem celebrar uma convenção elaborada conjuntamente, com a participação do BACEN (“Convenção”) sobre aspectos relativos aos (i) padrões tecnológicos e aos procedimentos operacionais, abrangendo, no mínimo, implementação de interfaces dedicadas ao compartilhamento de dados e serviços, os padrões e certificados de segurança e a solicitação de compartilhamento de dados e serviços, de forma a harmonizar as informações apresentadas aos clientes, a forma de interação e a duração das etapas; (ii) à padronização do layout dos dados e serviços; (iii) aos canais para encaminhamento de demandas de clientes; (iv) aos procedimentos e aos mecanismos para o tratamento e a resolução de disputas entre as instituições participantes, inclusive as decorrentes de demandas encaminhadas por meio dos canais de que trata o item “iii” acima; (v) ao ressarcimento entre os participantes; (vi) ao repositório de participantes; (vii) aos direitos e às obrigações dos participantes; e (viii) aos demais aspectos considerados necessários para o cumprimento do disposto na Regulamentação Aplicável. Assim que elaborada, a Convenção deverá ser encaminhada para o BACEN obedecendo os prazos estabelecidos nas Regulamentação Aplicável, a partir de 1º de setembro de 2020.

Todas as Instituições participantes do sistema Open Banking possuem as suas responsabilidades definidas na Regulamentação Aplicável, incluindo a obrigação de (i) indicar um diretor estatutário responsável pelo compartilhamento de informações e serviços e pela elaboração de um relatório semestral sobre a participação da respectiva Instituição no Open Banking, que deverá ser entregue nas datas-bases de 30 de junho e 31 de dezembro, (ii) disponibilizar um canal de atendimento para a prestação de suporte técnico relacionado às solicitações de compartilhamento, e (iii) instituir mecanismos de acompanhamento e de controle para assegurar a confiabilidade, a disponibilidade, a integridade, a segurança e o sigilo e assegurar a continuidade de negócios no caso de indisponibilidade de interfaces.

Ademais, a Regulamentação Aplicável também admite a realização de parceria entre as Instituições e entidades não autorizadas a funcionar pelo BACEN, com objetivo de compartilhamento de dados sobre (i) cadastro de clientes e de seus representantes; (ii) transações de clientes relacionadas com contas de depósito à vista, contas de depósito de poupança, contas de pagamento pré-pagas, contas de pagamento pós-pagas, operações de crédito, conta de registro e controle de que trata a Resolução CMN nº 3.402, operações de câmbio, serviços de credenciamento em arranjos de pagamento, contas de depósito a prazo e outros produtos com natureza de investimento, seguros e previdência complementar aberta; (iii) outros dados e serviços que venham a ser incluídos no escopo do Open Banking, observado que tal compartilhamento pressupõe prévio e expresso consentimento do cliente.

Previamente à contratação de tais parcerias, as Instituições devem adotar procedimentos que contemplem a adoção de práticas de governança corporativa e de gestão proporcionais aos riscos a que estejam expostas e a verificação da capacidade do potencial parceiro de assegurar, dentre outros critérios, o cumprimento da Regulamentação Aplicável e eventuais novas normas aplicáveis à matéria, o acesso da instituição contratante a informações sobre a efetividade da transferência de dados e de informações sobre serviços compartilhados, a confidencialidade, a integridade, a disponibilidade e a recuperação de dados e de informações sobre serviços compartilhados e a aderência às certificações exigidas pela Instituição contratante para a execução do compartilhamento. Ainda, a contratação de parceria deve ser precedida da emissão de parecer favorável por parte do diretor estatutário responsável.

As Instituições participantes do Open Banking que na data de entrada em vigor da Regulamentação Aplicável (ou seja, 1º de junho de 2020) já tiverem contratos com entidades não autorizadas pelo BACEN para o compartilhamento de dados e serviços, conforme acima descrito, deverão apresentar ao BACEN, até o dia 03 de novembro de 2020, o cronograma para a adequação e cumprimento dos requisitos estabelecidos no artigo 38 da Resolução Conjunta.

Por fim, vale destacar que a implementação do Open Banking seguirá as seguintes fases:

- Fase 1: Implementação dos canais para encaminhamento de demandas de clientes e do repositório de clientes, além da implementação dos requisitos necessários para o compartilhamento de dados sobre canais de atendimento e produtos e serviços de que trata o art. 5º, inciso I, alíneas “a” e “b”, itens 1 a 5 da Resolução Conjunta, até o dia 30 de novembro de 2020;

- Fase 2: Implementação dos procedimentos e mecanismos para o tratamento e a resolução de disputas entre as instituições participantes, inclusive as decorrentes de demandas encaminhadas por meio dos canais para encaminhamento de demandas de clientes, bem como dos requisitos necessários para o compartilhamento de dados de cadastro e de transações de que trata o art. 5º, inciso I, alíneas “c” e “d”, itens 1 a 5 da Resolução Conjunta, até o dia 31 de maio de 2021;

- Fase 3: Implementação dos requisitos necessários para o compartilhamento de serviços de iniciação de transação de pagamento e encaminhamento de oferta de operação de crédito, até 30 de agosto de 2021; e

- Fase 4: Implementação dos requisitos necessários para o compartilhamento de dados sobre produtos e serviços de que trata o art. 5º, inciso I, alínea “b”, itens 6 a 10 da Resolução Conjunta, e dados de transações de que trata o art. 5º, inciso I, alínea “d”, itens 6 a 11 da Resolução Conjunta, até 25 de outubro de 2021.

PRINCIPAIS CONTATOS:

Roberto Vianna do R. Barros

Sócio

T: +55 11 3077 3513

E: rbarros@cmalaw.com

Jorge Gallo

Sócio

T: +55 11 3077 3576

E: jorge.gallo@cmalaw.com

Comentários