Informativo Tributário | Agosto 2018

Alterações legislativas, decisões administrativas, judiciais e outros assuntos relevantes sobre matéria tributária

Prezados Clientes,

O presente Informativo Tributário consolida as principais alterações ocorridas na legislação tributária no mês de agosto, destaca algumas decisões administrativas e judiciais relevantes, bem como relata outros assuntos importantes.

LEGISLAÇÃO FEDERAL

Cancelamento de Súmulas do CARF – Portaria MF nº 360/2018 – Exclusão das Súmulas nºs 10, 29 e 37, do Anexo Único da Portaria MF nº 383/2010

No dia 03.08.2018 foi publicada a Portaria MF nº 360/2018, que determinou a exclusão das súmulas nºs 10, 29 e 37, do Anexo Único da Portaria MF nº 383/2010.

A Portaria MF nº 383/2010 atribui efeito vinculante à administração tributária federal a uma série de súmulas do CARF. No entanto, alegando necessidade de revisão, o Ministério da Fazenda deixou de atribuir efeito vinculante no âmbito da administração tributária federal às seguintes súmulas:

a) Súmula CARF nº 10: O prazo decadencial para constituição de crédito tributário relativo ao lucro inflacionário diferido é contado do período de apuração de sua efetiva realização ou do período em que, em face da legislação, deveria ter sido realizado, ainda que em percentuais mínimos.

b) Súmula CARF nº 29: Todos os co-titulares da conta bancária devem ser intimados para comprovar a origem dos depósitos nela efetuados, na fase que precede à lavratura do auto de infração com base na presunção legal de omissão de receitas ou rendimentos, sob pena de nulidade do lançamento.

c) Súmula CARF nº 37: Para fins de deferimento do Pedido de Revisão de Ordem de Incentivos Fiscais (PERC), a exigência de comprovação de regularidade fiscal deve se ater ao período a que se referir a Declaração de Rendimentos da Pessoa Jurídica na qual se deu a opção pelo incentivo, admitindo-se a prova da quitação em qualquer momento do processo administrativo, nos termos do Decreto nº 70.235/72.

Assim, a administração tributária federal (em especial os auditores fiscais da Receita Federal) não mais aplicará tais súmulas, o que na verdade abre a possibilidade de seu cancelamento ou revisão.

Destaque-se, no entanto, que tais súmulas permanecem vigentes no âmbito do CARF.

LEGISLAÇÃO MUNICIPAL

SÃO PAULO

Decreto n° 58.331/2018 – Sistema de Gestão de Benefícios Fiscais

A Prefeitura de São Paulo editou o Decreto nº 58.331/2018, que determinou a obrigatoriedade de apresentação, pelas pessoas físicas e jurídicas que façam jus a benefícios fiscais (assim entendidos: isenção, imunidade, reconhecimento administrativo da não incidência do tributo e a redução do valor do tributo devido), da declaração por meio do Sistema de Gestão de Benefícios Fiscais – GBF.

Para apresentação da declaração o contribuinte deverá (i) atualizar os dados do Cadastro Imobiliário Fiscal e do Cadastro de Contribuintes Mobiliários, nos prazos e formas constantes na legislação municipal; (ii) atender a quaisquer convocações realizadas pela Secretaria Municipal da Fazenda para apresentação de documentos comprobatórios; e (iii) estar em dia com o cumprimento de suas obrigações acessórias.

Destacamos que a entrega da declaração poderá determinar, a qualquer tempo, a revisão de ofício dos benefícios já concedidos pela Prefeitura de São Paulo, possibilitando sua suspensão ou anulação nos casos em que seja verificado que o declarante não atendeu os requisitos legais ou regulamentares que ensejaram a concessão do benefício fiscal, ou ainda, caso o contribuinte não atenda as possíveis convocações da Secretaria Municipal da Fazenda. Caso o contribuinte perca o benefício fiscal concedido em razão da revisão de ofício, eventuais autos de infração poderão ser lançados, respeitados os prazos decadenciais.

Por fim, informamos que ainda serão publicados Atos do Secretário Municipal da Fazenda com a definição de eventuais outros benefícios fiscais que serão requeridos por meio de declaração, bem como cronograma e formas de acesso para utilização do GBF, sendo que os contribuintes que fazem jus à imunidade tributária deverão continuar atendendo as disposições do Decreto nº 56.141/2015, que instituiu a Declaração de Imunidade Tributária, até nova regulamentação do Decreto nº 58.331/2018.

ADMINISTRAÇÃO TRIBUTÁRIA

SECRETÁRIA DA RECEITA FEDERAL DO BRASIL

Solução de Consulta nº 95/2018 – Aplicação da legislação de preços de transferência em operações de compra e venda de aços e ligas especiais no mercado internacional, entre partes vinculadas

Em 30 de agosto de 2018 foi publicada a Solução de Consulta nº 95/2018, por meio do qual a Coordenação-Geral de Tributação da Receita Federal (“COSIT”) manifestou seu entendimento quanto a aplicação da legislação de preços de transferência em operações de compra e venda de aços e ligas especiais no mercado internacional, entre partes vinculadas.

No caso concreto analisado, o contribuinte consulente informou que importa produtos de aço (arames, barra inox e aço ferramenta) de parte relacionada localizada no exterior para revenda no mercado interno e que, portanto, se encontra sujeito à aplicação da legislação de preços de transferência. Acontece que possui dúvida sobre o método de controle a ser utilizado, em especial quanto o conceito de “metalurgia” para fins de aplicação das margens de lucro do método Preço de Revenda menos Lucro (“PRL”).

Nesse contexto, questionou:

(i) qual conceito de “metalurgia” deve ser aplicado para efeitos de uso da margem de lucro de 30% prevista na legislação de preços de transferência para o cálculo do método PRL?

(ii) se a simples revenda de produtos de aço importados de pessoas vinculadas deve ser considerada como “metalurgia” para efeitos da legislação de preços de transferência e, por conseguinte, demandar a utilização da margem de lucro de 30% no cálculo do método PRL?

(iii) se a comercialização de produtos de aço (aço ferramenta) importados de pessoa vinculada que, previamente à venda no mercado interno, sofrem o simples corte para atender às especificações do cliente, deve ser considerada como “metalurgia” para efeitos da legislação de preços de transferência e, por conseguinte, demandar a utilização da margem de lucro de 30% no cálculo do método PRL?

Em sua resposta a Receita Federal indicou que a simples importação de produtos da atividade de metalurgia para sua posterior revenda no mercado interno, quando o exportador é pessoa vinculada, sujeita o importador (no caso, o contribuinte consulente) às regras de preços de transferência, sendo irrelevante que tais produtos sejam submetidos a processo industrial no Brasil.

Ademais, em relação as mercadorias importadas, alertou que os produtos importados pelo consulente encontram-se listados no Anexo I da Instrução Normativa nº 1.312/2012, e que, portanto, a opção pelo método PRL, referida pelo contribuinte consulente, somente terá lugar quando os produtos importados não estiverem sujeitos a preços públicos em bolsas de mercadorias e futuros ou nas instituições de pesquisas setoriais, internacionalmente reconhecidas, listadas nos Anexos II e III da referida Instrução Normativa nº 1.312/2012. Do contrário, tal facultatividade inexistirá, impondo-se ao consulente que adote o método Preço sob Cotação na Importação (“PCI”).

Quanto ao conceito de “metalurgia” disposto no artigo 18, da Lei nº 9.430/1996, e suas implicações no caso concreto para aplicação do método PRL, a Receita Federal explicou que as margens de lucro são definidas de acordo com o setor da atividade econômica da pessoa jurídica brasileira sujeita aos controles de preços de transferência.

Com base nas informações apresentadas pelo contribuinte consulente quanto seu objeto social e a definição de “metalurgia” contida nas notas explicativas da CNAE, entendeu-se que a atividade econômica principal do consulente não pertencia ao setor metalúrgico, mas ao setor econômico das indústrias de transformação. Logo, ao efetuar a importação dos produtos objeto da análise, o contribuinte estará sujeito aos controles de preços de transferência no Brasil, aplicando-se, na hipótese de opção pelo método PRL, a margem de 20% atribuída aos demais setores econômicos, e não a margem de 30% aplicável ao setor de metalurgia. Salvo se os produtos transacionados puderem ser considerados commodities para fins da legislação, situação na qual se aplicaria o método PCI.

A COSIT alertou, por fim, que caso a pessoa jurídica desenvolva atividades que possuam margens distintas, deverá ser aplicada a margem de lucro do setor da atividade para o qual o bem tenha sido destinado. Desse modo, por exemplo, caso o contribuinte atuasse também no ramo da metalurgia e destinasse os produtos importados a tal setor, a margem de lucro a ser adotada seria de 30% para a aplicação do método PRL, e não de 20%.

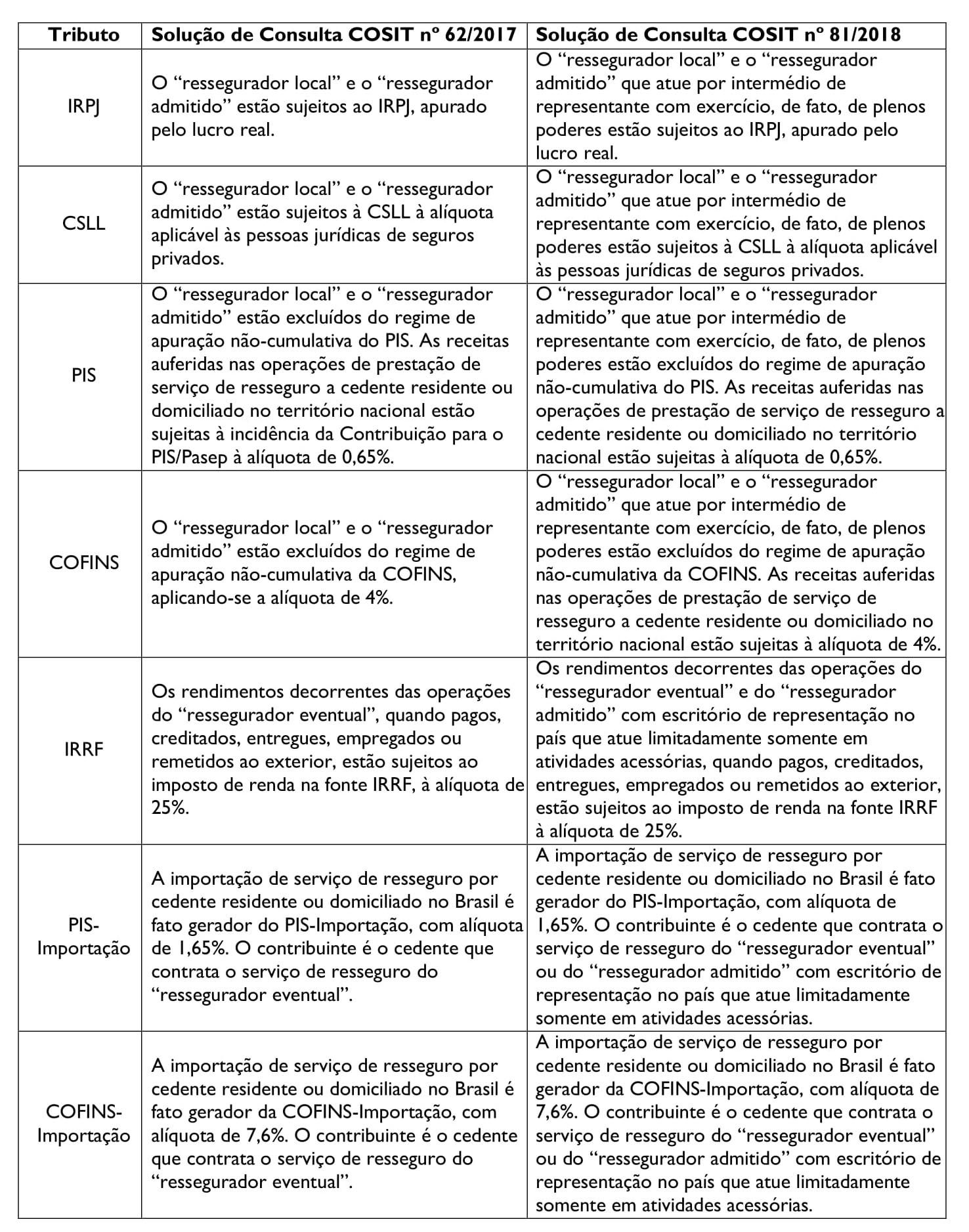

Solução de Consulta nº 81/2018 – Tributação das resseguradoras

No dia 8 de agosto de 2018 foi publicada a Solução de Consulta nº 81/2018, respondida pela COSIT, que revogou a Solução de Consulta nº 62/2017.

Referida resposta esclarece a forma de tributação das empresas resseguradoras, nas diversas formas que pode atuar no Brasil.

I – Formas de atuação das resseguradoras no brasil

A COSIT manifestou-se sobre o tratamento tributário a ser aplicado às atividades de resseguro no Brasil.

Assim, cabe notar que, de acordo com o artigo 4º da Lei Complementar nº 126/2007, admite-se o exercício das atividades de resseguro por pessoas jurídicas, nacionais ou estrangeiras, classificadas em três tipos:

a) ressegurador local: ressegurador sediado no País constituído sob a forma de sociedade anônima, tendo por objeto exclusivo a realização de operações de resseguro e retrocessão;

b) ressegurador admitido: ressegurador sediado no exterior, com escritório de representação no País, que, atendendo às exigências previstas na Lei Complementar e nas normas aplicáveis à atividade de resseguro e retrocessão, tenha sido cadastrado como tal no órgão fiscalizador de seguros para realizar operações de resseguro e retrocessão; e

c) ressegurador eventual: empresa resseguradora estrangeira sediada no exterior sem escritório de representação no País que, atendendo às exigências previstas nesta Lei Complementar e nas normas aplicáveis à atividade de resseguro e retrocessão, tenha sido cadastrada como tal no órgão fiscalizador de seguros para realizar operações de resseguro e retrocessão.

II – Tributação das resseguradoras

A COSIT havia estabelecido na Solução de Consulta COSIT nº 62/2017 que o ressegurador admitido deveria ser tributado de forma semelhante ao ressegurador local. No entanto, de acordo com a nova Solução de Consulta COSIT nº 81/2018, o ressegurador admitido será tributado de forma semelhante ao ressegurador local, quando tal ressegurador admitido atuar por intermédio de representante com exercício, de fato, de plenos poderes.

Por outro lado, a Solução de Consulta COSIT nº 62/2017 estabelecia que apenas os pagamentos ao ressegurador eventual seriam tributados como importação de serviços, com a devida incidência de Imposto de Renda Retido na Fonte (“IRRF”), PIS-Importação e COFINS-Importação. Porém, com a nova Solução de Consulta COSIT nº 81/2018, IRRF, PIS-Importação e COFINS-Importação são aplicáveis ao ressegurador eventual e ao ressegurador admitido que com escritório de representação no país que atue limitadamente somente em atividades acessórias.

Esta mudança decorreu de Ofício enviado pela SUSEP à RFB, que informou que na prática há escritórios de representação dos resseguradores admitidos que atuam como mera representação comercial do ressegurador sediado no exterior, sendo utilizados tão somente para relacionamento com a autarquia, resolução de questões regulatórias ou provimento de assistência técnica e comercial à empresa situada no exterior. Dessa forma, tais representantes não possuiriam, de fato, qualquer autonomia negocial/operacional para subscrição de negócios, formalização contratual, recebimento/pagamento de prêmios e sinistros, sendo estes realizados integralmente pelas companhias no exterior.

Assim, a RFB diferenciou o representante que atue, de fato, com plenos poderes para obrigar o ressegurador situado no exterior e aquele que atue efetivamente de forma limitada, realizando atividades meramente acessórias.

Quando atuar com plenos poderes, obrigando contratualmente o ressegurador no exterior, a tributação das atividades deverá ser efetuada de modo equivalente ao tratamento conferido aos “resseguradores locais”. Já quando atuar de forma limitada, as atividades desenvolvidas pelo “ressegurador admitido” deverão ser tributadas de modo equivalente às realizadas pelo “ressegurador eventual”.

Desta forma, a tributação das resseguradoras pode ser resumida conforme se verifica no quadro abaixo, que compara o que estabelecia a Solução de Consulta COSIT nº62/2017, com a nova Solução de Consulta COSIT nº 81/2018.

PODER JUDICIÁRIO

SUPERIOR TRIBUNAL DE JUSTIÇA

Expedição do formal de partilha está condicionada à prova de quitação dos tributos devidos pelo espólio, mas prescinde do recolhimento do ITCMD

A 1ª Turma do STJ decidiu, por maioria de votos, que no procedimento de arrolamento sumário, disciplinado pelos arts. 659 e seguintes do Código de Processo Civil de 2015 (CPC/2015), a homologação de partilha está condicionada à comprovação da quitação dos tributos relativos aos bens ou renda do espólio, mas não depende do recolhimento do ITCMD.

De acordo com o relator Ministro Gurgel Faria, a prova do recolhimento do imposto de transmissão é prescindível para a expedição do formal de partilha, uma vez que o art. 659, § 2º, do CPC/2015 prevê a intimação do Fisco para lançamento administrativo do ITCMD somente quando do trânsito em julgado da sentença de homologação. Além disso, o legislador ordinário sequer previu a intervenção da administração pública estadual no arrolamento sumário, o que indica a intenção do legislador de que este procedimento amigável seja mais célere do que o arrolamento comum (Recurso Especial n° 1.704.359/DF).

STJ entende ser possível a apropriação de créditos do PIS e da COFINS apurados no regime monofásico em operações de aquisição de veículos

A 1ª Turma do STJ, por maioria de votos, decidiu ser possível o aproveitamento de créditos por empresa sujeita à incidência monofásica do PIS e da COFINS, ainda que não esteja submetida ao regime do REPORTO e que não figure na condição de contribuinte.

De acordo com a relatora Ministra Regina Helena Costa, as concessionárias de veículos podem se apropriar dos créditos decorrentes de operações de aquisição de veículos, ainda que sua revenda esteja sujeita à alíquota zero em razão do regime monofásico, porque o artigo 17 da Lei nº 11.033/2004 autoriza a manutenção dos créditos vinculados com estas operações, revogando tacitamente o artigo 3º, inciso I, ‘b’, da Lei nº 10.833/2003 (Recursos Especiais n°s 1.738.289/AP e 1.740.752/BA).

Apropriação de créditos do PIS e da COFINS no regime monofásico calculados em operações de frete na aquisição de veículos

A 1ª Turma do STJ, por maioria de votos, decidiu que não há vedação ao creditamento do PIS e da COFINS no regime monofásico por empresa que não figure na condição de contribuinte. No caso concreto, o relator Ministro Napoleão Nunes Maia Filho decidiu que as concessionárias de automóveis, quando adquirem veículos da fabricante para revenda, podem descontar os créditos calculados em relação ao frete na apuração da base de cálculo do PIS e da COFINS no regime monofásico, consoante orientação firmada pela 1ª Seção no Recurso Especial nº 1.215.773/RS. Também ressaltou que, além da previsão do artigo 17 da Lei nº 11.033/2004, o direito ao creditamento relativo às operações de frete igualmente decorre do artigo 3º, I e IX, da Lei nº 10.833/2003, uma vez que o ônus financeiro recai exclusivamente sobre a concessionária. O relator também indicou a existência de precedente da 1ª Turma do STJ no mesmo sentido, qual seja, o Recurso Especial nº 1.215.773/PR (Agravo Interno no Recurso Especial n° 1.477.320/PR).

Termo inicial da correção monetária dos pedidos administrativos de ressarcimento de créditos escriturais de PIS e COFINS

A 1ª Turma do STJ rejeitou o pedido de empresa que pretendia que o termo a quo da correção monetária incidente sobre os pedidos de ressarcimento de PIS/COFINS (créditos escriturais) fosse a data do protocolo do pedido administrativo e não o fim do prazo que a administração tem para apreciar o pedido, que é de 360 dias.

No Agravo em Recurso Especial nº 1.249.510/RS, o Tribunal Regional Federal da 4ª Região havia decidido que o termo inicial para a incidência da correção monetária de pedido de ressarcimento de PIS e COFINS seria a data do protocolo do pedido administrativo, o que ensejou interposição de Recurso Especial da União Federal especificamente acerca da correção monetária de créditos escriturais/presumidos quando caracterizada a mora do Fisco na análise do pedido administrativo de ressarcimento. A turma acolheu o recurso da Fazenda Nacional, aplicando o entendimento de que a correção monetária dos créditos escriturais deve incidir a partir do término do prazo que a administração pública possui para o exame do pedido administrativo (360 dias), aplicando o entendimento firmado pela 1ª Seção do STJ no julgamento dos Embargos de Divergência em Recurso Especial nº 1.461.607/SC, julgado em 22/02/2018. Assim, fica mantido o entendimento de que a correção monetária pela taxa SELIC é contada a partir do fim do prazo de que dispõe a administração para apreciar o pedido administrativo do contribuinte previsto no artigo 24 da Lei n° 11.457/2007.

CONTATOS:

Alex Moreira Jorge – sócio

alex.jorge@cmalaw.com

Humberto Lucas Marini – sócio

humberto.marini@cmalaw.com

Leonardo Rzezinski – sócio

leonardo@cmalaw.com

Renato Lopes da Rocha – sócio

rlopes@cmalaw.com

Rosana Gonzaga Jayme – sócia

rosana.jayme@cmalaw.com

Guilherme Cezaroti

guilherme.cezaroti@cmalaw.com

Victor Kampel

victor.kampel@cmalaw.com

Marcelo Gustavo Silva Siqueira

marcelo.siqueira@cmalaw.com

Paulo Alexandre de Moraes Takafuji

paulo.takafuji@cmalaw.com

Thiago Giglio Abrantes da Silva

thiago.giglio@cmalaw.com

Rodrigo Pinheiro B. de Carvalho Vianna

rodrigo.vianna@cmalaw.com

Laura Kurth Marques Carvalho

laura.kurth@cmalaw.com

Gabriel Mynssen da Fonseca Cardoso

gabriel.cardoso@cmalaw.com

Lucas Rodrigues Del Porto

Lucas.delporto@cmalaw.com

Beatriz Biaggi Ferraz

beatriz.ferraz@cmalaw.com

Gabriel da Costa Manita

gabriel.manita@cmalaw.com

Fernanda Bezerra de Oliveira

fernanda.oliveira@cmalaw.com

Comentários