Projeto de Lei propõe alterações no Imposto de Renda da Pessoa Física e nova tributação sobre a alta renda

No dia 18 de março, o Governo Federal apresentou ao Congresso o Projeto de Lei (PL) 1.087/2025, visando a isenção do Imposto sobre a Renda de Pessoas Físicas (IRPF) para quem ganha até R$ 5.000,00 e uma redução proporcional para quem ganha entre R$ 5.000,00 e R$ 7.000,00.

Em contrapartida, como mecanismo para compensar a perda de arrecadação, o PL traz uma tributação adicional sobre dividendos (que até então eram isentos) e alta renda – o chamado Imposto sobre a Renda das Pessoas Físicas Mínimo (IRPFM). O IRPFM pode ser divido em três categorias: (A) IRPFM mensal; (B) IRPFM para não residentes e (C) (B) IRPFM anual, com as seguintes características:

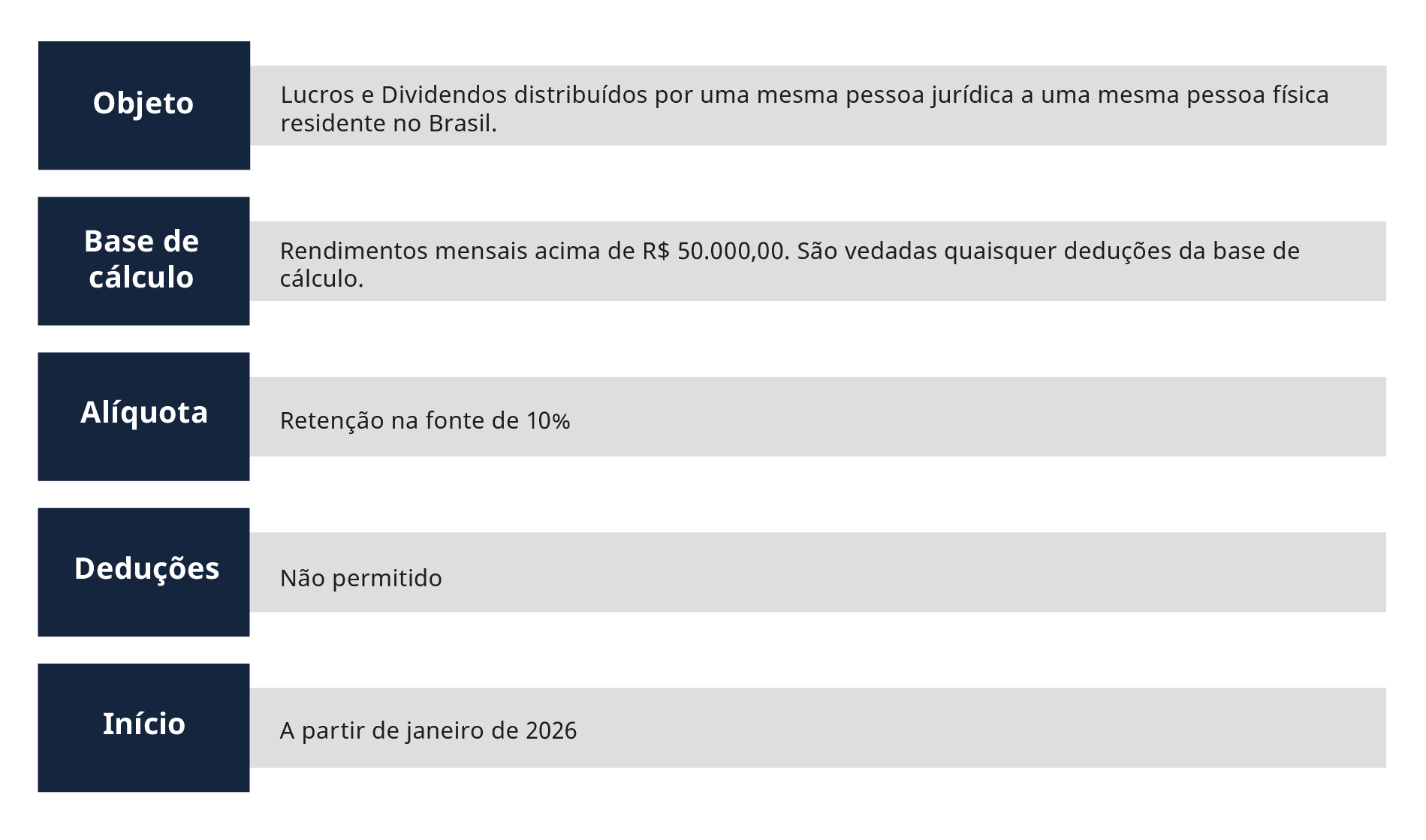

IRPFM Mensal (Tributação de Dividendos)

O artigo 16-B do PL prevê um redutor aplicável ao IRPFM Anual caso se verifique que a soma (i) da alíquota efetiva de tributação dos lucros da pessoa jurídica que distribuiu os dividendos com a (ii) alíquota efetiva do IRPFM aplicável à pessoa física ultrapassa a soma das alíquotas nominais do IRPJ e da CSLL aplicável (i.e., 34% como regra geral para a maioria das empresas).

Nesse caso, como o IRPFM-mensal será considerado como uma antecipação do IRPFM-anual a ser declarado pela pessoa física, o pagamento em excesso será convertido em crédito ao contribuinte.

IRPFM para não residentes (Tributação de Dividendos)

A partir de janeiro de 2026, os lucros ou dividendos pagos, creditados, entregues, empregados ou remetidos ao exterior, independentemente de o beneficiário ser pessoa física ou jurídica, estarão sujeitos ao Imposto de Renda Retido na Fonte à alíquota de 10%.Destaca-se que o valor devido de IRPFM também ficará condicionado ao cálculo da alíquota efetiva da tributação dos lucros da pessoa jurídica pagadora dos dividendos, limitada a 34% como regra geral e com alíquotas majoradas para o setor financeiro (40% ou 45% a depender da área de atuação da empresa). O valor recolhido a maior se transformará em crédito ao beneficiário não residente.

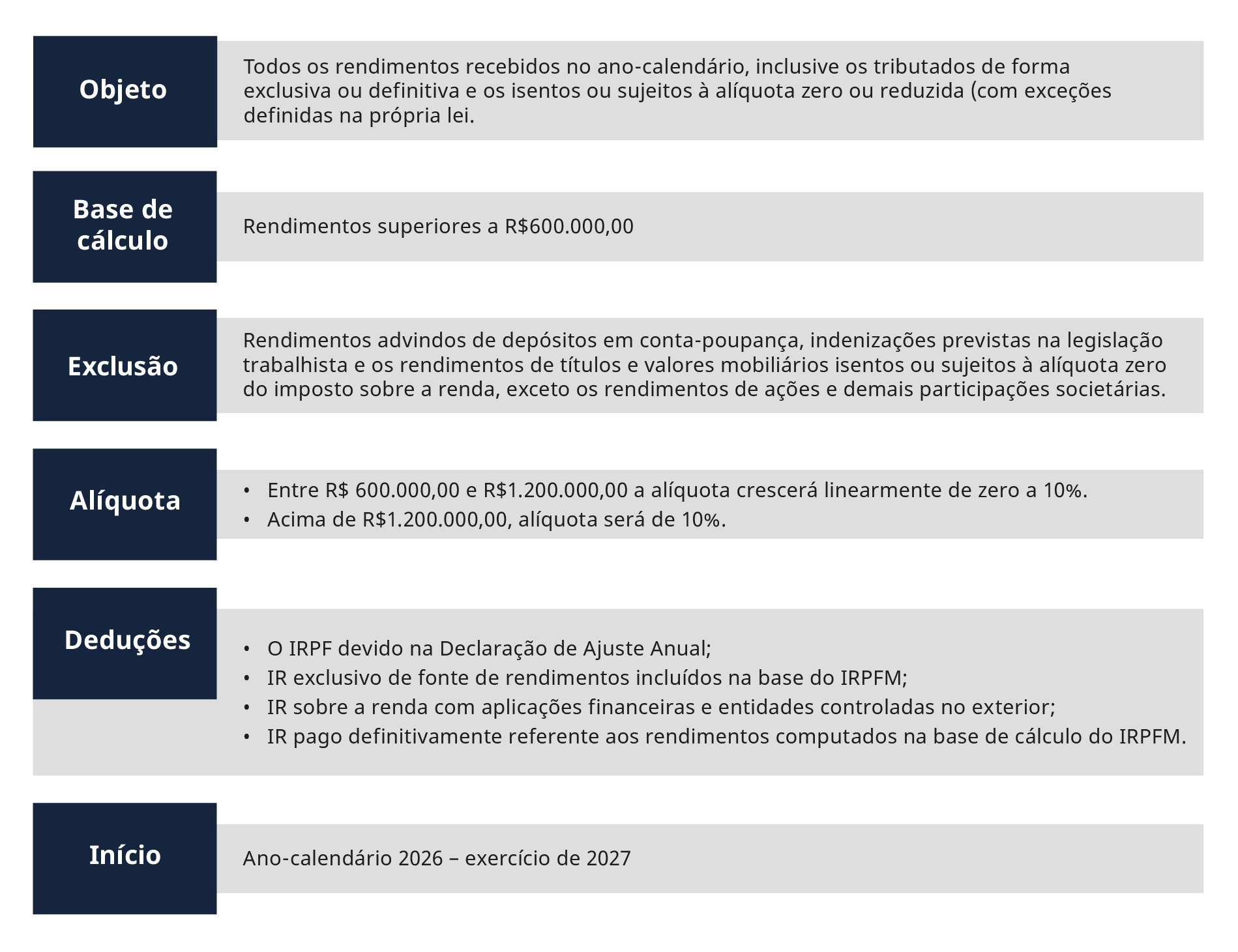

IRPFM Anual (Alíquota mínima efetiva para pessoas de alta renda)

Caso o PL seja aprovado observando-se os princípios da anterioridade e da noventena, as novas regras passarão a valer a partir de 1º de janeiro de 2026. As novas regras poderão ter impacto relevante nas estruturas de planejamento no Brasil, já que benefícios e deduções fiscais poderão reduzir a alíquota efetiva das empresas, atraindo a incidência do novo imposto.

Nosso time de Tributário está disponível para esclarecer eventuais dúvidas.

Comentários