Você sabia que o Parlamento Europeu aprovou Diretiva sobre Devida Diligência em Sustentabilidade Corporativa?

Em 24 de abril de 2024, os Estados-Membros da União Europeia (“UE”) aprovaram formalmente a Diretiva sobre Devida Diligência em Sustentabilidade Corporativa do Conselho Europeu (em inglês, Corporate Sustainability Due Diligence Directive – “CSDDD” ou “CS3D”), que tem por objetivo promover práticas empresariais sustentáveis e responsáveis nas operações e nas cadeias de valor globais. As novas disposições buscam assegurar que as entidades inseridas no âmbito de sua aplicação identifiquem e mitiguem os impactos adversos sobre os direitos humanos e ambiental decorrentes de suas atividades, tanto no território europeu quanto fora dele.

O contexto histórico da aprovação da CS3D decorre das reiteradas iniciativas da UE que visam alcançar um cenário de maior responsabilização de empresas e à implementação de legislação obrigatória no âmbito do dever de diligência, como forma de estimular a transição energética nos países europeus, com o objetivo de alcançar a neutralidade climática até 2050. A proposta complementa outros atos legislativos vigentes e futuros, tais como o regulamento relativo à desflorestação[1], aos minerais de conflito e o regulamento que proíbe produtos fabricados com trabalho forçado.

A CS3D estabelece que as empresas têm a obrigação de exercer a devida diligência para evitar impactos negativos reais e potenciais a direitos humanos e ao meio ambiente, tanto em suas operações quanto nas operações de suas subsidiárias e parceiros comerciais. O dever de diligência tem o intuito de prevenir, cessar ou minimizar esses impactos, sendo que, caso não seja possível abarcar todos os efeitos negativos ao mesmo tempo, as empresas devem priorizar os impactos com base em sua gravidade e probabilidade.

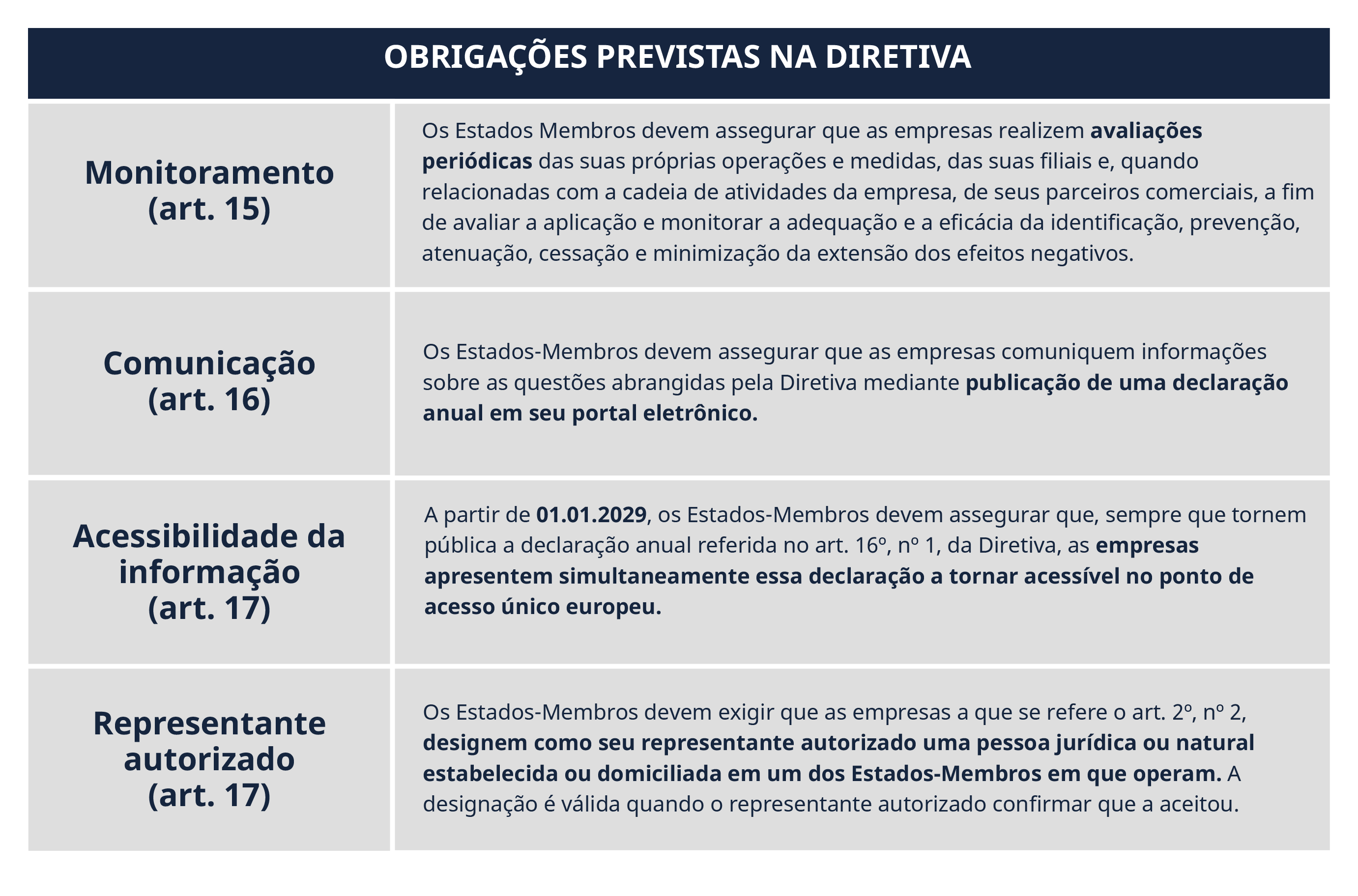

Com o intuito de garantir o cumprimento das obrigações e, consequentemente, evitar impactos negativos, CS3D estabeleceu algumas obrigações, dentre as quais:

E, conforme disposto no art. 29 da Diretiva, as empresas podem ser responsabilizadas por danos causados aos direitos humanos e ao meio ambiente quando, por ação deliberada ou negligência, não adotarem as medidas necessárias para prevenir ou cessar efeitos negativos. Em caso de responsabilização das empresas, a pessoa natural ou jurídica tem direito a compensação integral pelos danos, em conformidade com o direito nacional. A compensação integral nos termos da presente diretiva não pode conduzir a uma compensação excessiva, por meio de indenizações punitivas, múltiplas ou de outro tipo.

Além disso, os Estados-Membros devem garantir que (i) as regras nacionais de prescrição não prejudiquem a propositura de ações indenizatórias de natureza individual ou coletiva, estabelecendo um prazo de, pelo menos, 5 anos, que comece a correr após a cessação da violação e o conhecimento do dano pelo demandante; (ii) as custas judiciais não sejam excessivamente onerosas para os demandantes recorrerem à justiça (iii) os demandantes possam requerer medidas inibitórias, incluindo mediante processos sumários.

E, ainda, para alinhar o modelo empresarial às mudanças climáticas, foi estabelecida a obrigação de as empresas que se sujeitam à diretiva adotarem e implementarem um plano de transição climática. Este plano deve ser atualizado a cada 12 (doze) meses, a contar da entrada em vigor da Diretiva, fornecendo detalhes sobre o progresso alcançado. O objetivo é assegurar que o modelo de negócios e a estratégia da empresa sejam compatíveis com a transição para uma economia sustentável e com a limitação do aquecimento global a 1,5ºC, em conformidade com o Acordo de Paris.

Em relação ao âmbito de aplicação, de acordo com a redação da CSD3, tem-se que a norma se aplicará às empresas constituídas em conformidade com a legislação de um Estado Membro da UE (i) com mais de 1.000 funcionários e faturamento global acima de €450.000.000; (ii) que tenham celebrado acordos de franquia ou de concessão de licenças na UE, em troca de royalties com empresas terceiras independentes, quando tais acordos assegurarem uma identidade comum, um conceito comercial e a aplicação de métodos comerciais uniformes, ou quando os royalties atingirem mais de €22,5 milhões no ano fiscal anterior e com volume líquido de negócios, a nível mundial, superior a €80 milhões o último ano fiscal.

No caso de empresas constituídas em conformidade com a legislação de um país terceiro, a CS3D se aplicará quando as empresas (i) gerarem volume de negócios líquido de pelo menos €450 milhões na UE, no ano fiscal anterior ao último ano fiscal; (ii) celebrarem contratos de franquia ou licenciamento em troca de royalties com empresas terceiras independentes na UE, quando esses acordos garantirem uma identidade comum, um conceito comercial comum e a aplicação de métodos comerciais uniformes, e quando esses royalties forem superiores a €22,5 milhões na UE no ano fiscal anterior ao último ano fiscal; tiverem faturamento líquido superior a €80 milhões na UE no ano fiscal anterior ao último ano fiscal.

Os Estados-Membros terão um prazo de até 2 anos, a partir da entrada em vigor da Diretiva, para implementar as disposições legislativas, regulamentares e administrativas necessárias para o cumprimento das novas regras.

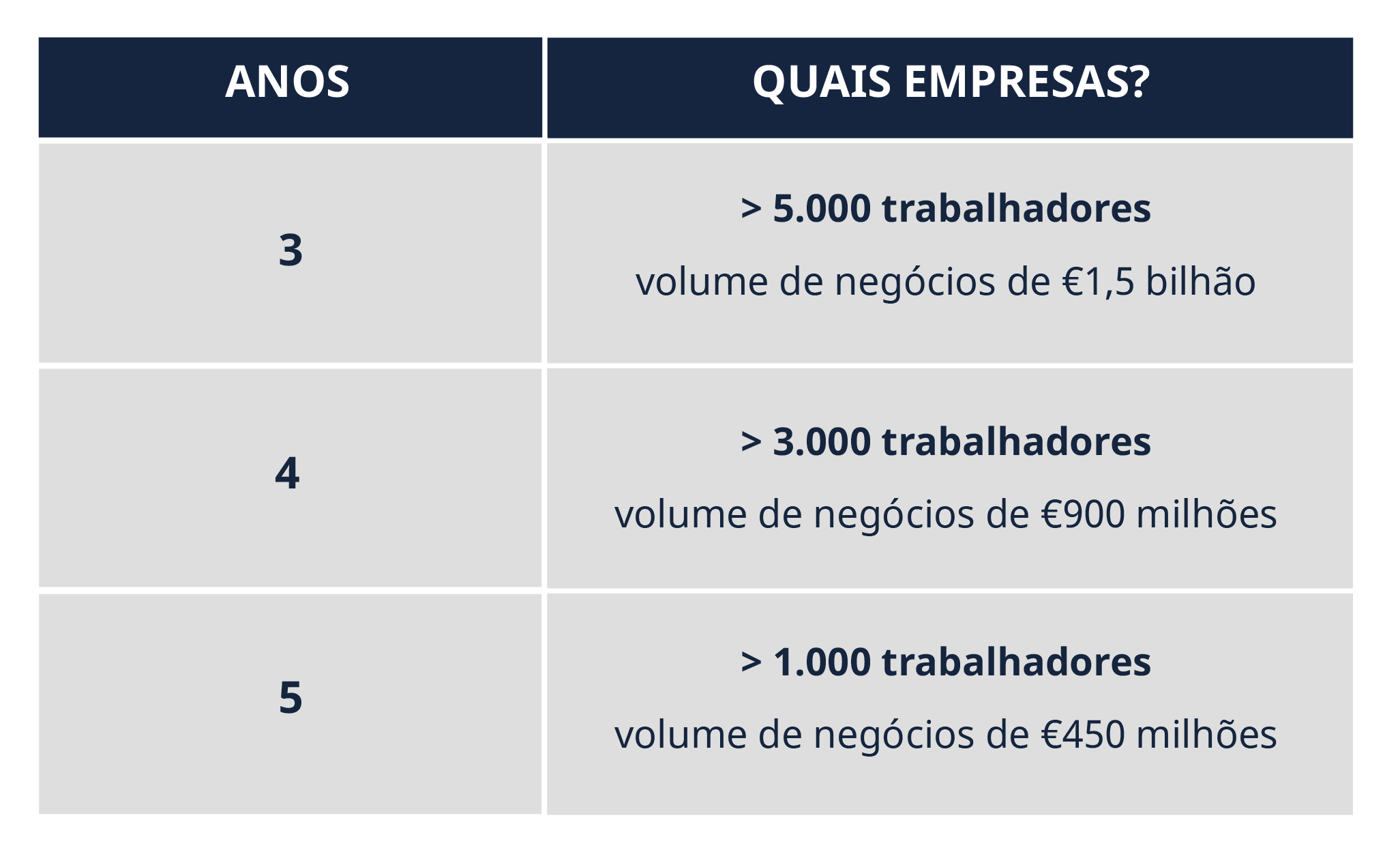

Quanto às empresas, os prazos de implementação serão os seguintes, a contar da entrada em vigor da Diretiva:

A Diretiva, para além da responsabilização das empresas, prevê a possibilidade de imposição de sanções pecuniárias, que se basearão no volume líquido de negócios da empresa a nível mundial. O limite máximo das sanções pecuniárias não pode ser inferior a 5% do volume líquido de negócios da empresa a nível mundial no exercício financeiro anterior ao ano de imposição da sanção.[2]

Por fim, é importante destacar que, conforme disposto no art. 12 da Diretiva, os Estados-Membros devem assegurar que, sempre que uma empresa tenha causado, individual ou conjuntamente, um efeito negativo real, ela compense os danos causados a outrem.

Se o efeito negativo real for causado exclusivamente por um parceiro comercial da empresa, esta pode, voluntariamente, efetuar a reparação. A empresa também pode utilizar sua capacidade de influenciar o parceiro comercial responsável pelo efeito negativo a fim de assegurar que ele efetue a reparação necessária.

Entendemos que a CS3D está em linha com os avanços propostos pelo European Green Deal, sendo certo que, embora aplicável na UE, a Diretiva é capaz de causar repercussões globalmente, seja por influenciar a edição de normas por outros países ou organizações com atuação global, seja por sua abrangência, que se estende às subsidiárias e parceiros comerciais de empresas europeias, mesmo que situados fora da UE.

Principal contato:

E: vilmar.goncalves@cmalaw.com

___________________________________________________________________

Referências:

Disponível em:https://commission.europa.eu/business-economy-euro/doing-business-eu/corporate-sustainability-due-diligence_en. Acesso em: 19 jun. 2024.

Disponível em: https://corporatejustice.org/publications/overview-of-the-corporate-sustainability-due-diligence-directive-advancing-corporate-responsibility/ Acesso em: 19 jun. 2024.

Disponível em: https://www.consilium.europa.eu/en/press/press-releases/2024/05/24/corporate-sustainability-due-diligence-council-gives-its-final-approval/.Acesso em: 20 jun. 2024.

Disponível em: https://esginsights.com.br/uniao-europeia-da-aprovacao-final-a-norma-de-sustentabilidade/ Acesso em: 20 jun. 2024.

Disponível em: https://www.europarl.europa.eu/doceo/document/TA-9-2024-0329_PT.html. Acesso em: 18.06.2024 – Link de acesso da norma em PT

Disponível em: https://www.europarl.europa.eu/doceo/document/TA-9-2024-0329_EN.html. Acesso em 18.06.2024 – Link de acesso da norma em EN

[1] Segundo o Regulamento (UE) 2023/1115, define-se como “Desflorestação” a conversão de florestas para uso agrícola, quer tenha origem humana ou não.

[2] Os Estados‑Membros estabelecem as regras relativas às sanções, incluindo sanções pecuniárias, aplicáveis em caso de violação das disposições de direito nacional adotadas nos termos da presente diretiva e tomam todas as medidas necessárias para garantir a sua aplicação. As sanções previstas devem ser efetivas, proporcionadas e dissuasivas.

(…)

- Quando forem impostas sanções pecuniárias, estas devem basear‑se no volume de negócios líquido da empresa a nível mundial. O limite máximo das sanções pecuniárias não pode ser inferior a 5 % do volume de negócios líquido da empresa a nível mundial no exercício financeiro anterior ao ano da decisão de imposição da sanção.

Comentários